Švedska

Gospodarske panoge Švedske

Oglejte si predstavitve gospodarskih panog po področjih:

| Področje |

|---|

| Gospodarstvo ter možnost vstopa na švedski trg |

| Gospodarske panoge Švedske – Napredna proizvodnja |

| Ostale perspektivne panoge na trgu |

Gospodarstvo ter možnost vstopa na švedski trg

Vpogled v trg

Švedska je največje nordijsko gospodarstvo. V zadnjih letih je njena gospodarska rast presegla rast v euro območju.Švedska ima majhno, odprto in konkurenčno gospodarstvo. Država slovi po visokem življenjskem standardu in številnimi ugodnostmi za dobro počutje.

Švedska ostaja zunaj evro območja, predvsem zaradi dvoma, da bi pridružitev Evropski ekonomski in monetarni uniji zmanjšala suverenost države pri sistemu socialnega varstva.

Les, hidroelektrarne in železova ruda predstavljajo osnovo proizvodnega gospodarstva, ki je precej odvisno od zunanje trgovine. Izvoz strojne opreme, motornih vozil in telekomunikacijske opreme predstavlja več kot 44 % BDP.

Država je bogata z naravnimi viri. Ima veliko gozdov, železa, svinca, bakra, cinka in hidroelektrične energije.

Storitveni sektor ustvari 66 % BDP in zaposluje preko 80 % delovne sile. V storitvenem sektorju prevladuje segment IKT.

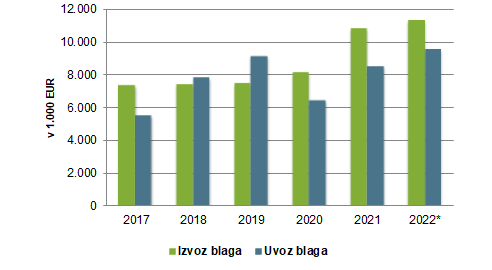

Slovenija je imela s Švedsko v letu 2022 za 727 mio EUR blagovne menjave, s čimer se je Švedska lani uvrstila na 23. mesto najpomembnejših trgovinskih partneric Slovenije v blagovni menjavi.

Največ Slovenija na Švedsko izvaža električne stroje in opremo. Te kategorije je v letu 2022 izvozila za 96,7 mio EUR, kar predstavlja 23 % celotnega izvoza na Švedsko.

Vrednost blagovne menjave Slovenije in Švedske v kategoriji električnih strojev in opreme (v 1.000 EUR)

(Kombinirana nomenklatura: 85 Električni stroji in oprema ter njihovi deli, aparati za snemanje ali reprodukcijo slike in zvoka ter deli in pribor za te izdelke)

Industrijski sektor

Industrijski sektor prispeva 32 % BDP in zaposluje manj kot 1/5 delovne sile.V švedskem industrijskem sektorju prevladuje nekaj velikih korporacij, kot so Volvo, Saab, Ericsson, ABB, AstraZeneca, Electrolux, Ikea in H&M.

Glavne industrijske panoge Švedske so lesna in papirna industrija, proizvodnja elektronske opreme, industrijska predelava hrane in farmacevtska industrija. Trende rasti pa kažejo predvsem nove tehnologije in biotehnologija.

V letu 2022 so na Švedskem zabeležili rast industrijske proizvodnje v višini 2,3 %. Za leto 2023 EIU napoveduje -2,7 % upad industrijske proizvodnje, v letih 2024 in 2025 pa ponovno rast v višini 1,5 % in 2,5 %.

Tržni izzivi

- Švedski odprt in zato zelo konkurenčen trg predstavlja močno konkurenco švedskih in tujih dobaviteljev. Zato morajo novi konkurenti na trgu ponuditi napredne tehnologije ter konkurenčne cene in pogoje.

- Na Švedskem so življenjski stroški visoki, delovna sila pa je draga.

- EIU napoveduje, da se bo zasebna potrošnja na Švedskem leta 2023 skrčila, zaradi slabših svetovnih gospodarskih obetov. Visoka stopnja brezposelnosti med mlajšimi in v tujini rojenimi posamezniki, bo v prihodnjih letih ostala strukturna omejitev trošenja potrošnikov. Zasebna potrošnja bo v letih 2023–2027 ostala pomembno gonilo rasti.

- Individualne davčne stopnje so med najvišjimi na svetu. Za uvoz ali prodajo večine izdelkov velja 25-odstotna stopnja davka na dodano vrednost (DDV).

- Javna naročila na vseh ravneh predstavljajo približno 18 % švedskega BDP in so veliko višja od povprečja EU, ki znaša 13 %. Velik izziv ostaja vključevanje novih, inovativnih izdelkov in storitev v postopek javnih naročil.

Priložnosti na trgu

- Švedska je po mednarodnih merilih bogata država. Švedski delež zasebne potrošnje v celotnem BDP je manjši kot v večini zahodnoevropskih gospodarstev, zaradi velikega javnega sektorja.

- Švedska je zaradi geografske lege privlačno središče regionalne trgovine. Država je ena najnaprednejših na svetu na področju telekomunikacijske infrastrukture in uporabe, ter se vedno visoko uvršča glede prodora mobilnih, internetnih in širokopasovnih povezav.

- Poleg trdne raziskovalne in inovacijske baze, z grozdi uveljavljenih raziskovalnih ustanov in kvalificirane delovne sile, je Švedska privlačna lokacija za podjetja, ki delujejo v visokotehnoloških sektorjih.

- Švedska ima dolgoletno tradicijo strokovnega znanja na področju proizvodnje in inženiringa, rudarstva, ladjedelništva in znanosti o življenju, zaradi česar je zelo dovzeten trg za nove napredne tehnologije.

- Na trgu je veliko povpraševanje po novih tehnologijah, ki izboljšujejo produktivnost in povezljivost. To vključuje rešitve in storitve za digitalizacijo, ki znižujejo proizvodne stroške in izboljšujejo učinkovitost, ter opremo in storitve v okviru varnosti/zaščite, vključno s kibernetsko varnostjo.

Vstop na trg

- Čeprav je švedski trg odprt za tujo konkurenco, pa je hkrati tudi zelo konkurenčen. Za prodor na trg morajo biti izdelki in storitve globalno konkurenčni in včasih prilagojeni edinstvenemu švedskemu trgu. Zato je pri lansiranju novih izdelkov in storitev na trg pomembno predstaviti konkurenčne prednosti (cena, kakovost, blagovna znamka).

- Pri vzpostavljanju dolgoročnih poslovnih partnerstev so osebni obiski zelo pomembni.

- Švedska kulturna filozofija »jantelagen« se izogiba odkriti samo-promociji in osebnim dosežkom. Uspeh skupine postavlja pred dosežke posameznika in je del tradicionalnega sistema kulturnih prepričanj na Švedskem že več sto let.

Gospodarske panoge Švedske – Napredna proizvodnja

Napredna proizvodnja predstavlja približno 75 % švedskega izvoza in ustvarja več kot 1 mio delovnih mest.

Najpomembnejši pod-sektorji so tradicionalne industrije, kot so jeklarska, avtomobilska, kemična in gozdarska, pa tudi industrijski stroji in oprema, avtomatizacija in oprema za predelavo hrane.

Švedska vlada spodbuja modernizacijo proizvodne industrije z digitalizacijo, trajnostno in z viri gospodarno proizvodnjo, ustvarjanjem talentov in inovacijami.

Ukrepi, opredeljeni v Načrtu za pametnejšo industrijo, vključujejo programe avtomatizacije in robotike za MSP, nacionalne preskusne laboratorije za proizvodnjo električnih vozil ter programe brez emisij in spodbude za energetsko intenzivne industrije.

Preobrazbo sektorja omogočajo zadostne naložbe javnega in zasebnega sektorja v raziskave in razvoj ter inovacije. Trenutno letne naložbe industrije v raziskave in razvoj znašajo približno 10 mlrd USD (9,5 mlrd EUR).

Medtem ko je pandemija upočasnila proizvodnjo, predvsem zaradi težav z dobavno verigo, je mnoga podjetja spodbudila k iskanju digitalizacije in drugih poenostavljenih rešitev z novimi tehnologijami, ki omogočajo popolno avtonomijo, oddaljeno delovanje in nadzor ter socialno distanciranje.

Aditivna proizvodnja in 3D tiskanje

Švedski proizvajalci so bili prvi, ki so sprejeli tehnike 3D tiskanja. Proizvajalci sestavnih delov in orodij so preizkušali nove proizvodne metode in materiale poleg tradicionalnih orodij in strojne obdelave. Da bi pospešili polni potencial aditivne proizvodnje, je švedska industrijska raziskovalna skupina RISE ustanovila poseben center (Application Centre for Additive Manufacturing -www.rise.se) za razvoj in testiranje tehnologij, materialov in znanja. Digitalna proizvodnja

Da bi ostali globalno konkurenčni, si švedski proizvajalci prizadevajo za digitalizacijo svoje proizvodnje, storitev in izdelkov.

Ostale perspektivne panoge na trgu

Zelena gradnja

Švedska ima ambiciozne načrte, da do leta 2045 postane podnebno nevtralna. Pri tem je gradnja eno ključnih področij v tem načrtu, saj predstavlja 20 % celotnega vpliva Švedske na podnebje.Nacionalni stanovanjski odbor zagotavlja pametna in energetsko učinkovita priporočila in statute za novogradnjo, obnovo in nadgradnjo. Cilj teh programov in priporočil je zmanjšati vpliv sektorja gradenj na okolje, skrajšati čas načrtovanja in gradnje, zmanjšati skupne stroške gradnje in omogočiti nove poslovne modele za sektor.

Zelena in pametna gradnja je širok sektor, ki sega od trajnostnih gradbenih tehnologij do digitalnih storitev.

Med najbolj perspektivne sektorje spadajo:

- nizko-energijski načini gradnje

- energetsko učinkovite tehnologije

- energetsko učinkoviti gradbeni materiali

- inovativne HVAC rešitve in prezračevalni sistem z rekuperacijo toplote

- sistemi za merjenje zmogljivosti stavb za uporabo energije in vode

- avtomatizacija zgradb in rešitve za integracijo storitev za povezane pametne domove in poslovne prostore

E-Zdravje

Švedska vlada je razvila vizijo za švedsko strategijo e-zdravja. Ta vizija navaja, da bo do leta 2025 »Švedska najboljša na svetu pri izkoriščanju priložnosti, ki jih ponujata digitalizacija in e-zdravje, s čimer bo ljudem olajšala doseganje dobrega in enakega zdravja in blaginje, ter razvijala in krepila lastne vire za večjo neodvisnost.E-zdravje je sestavni del zdravstvenega sektorja na Švedskem. Regije letno vložijo približno 1 mlrd EUR v IT v zdravstvu. Vse regije imajo integrirane rešitve za elektronsko zdravstveno kartoteko (EHR).

99 % vseh švedskih receptov je izdanih elektronsko.

Na bolnišničnem in primarnem zdravstvenem trgu je veliko tujih podjetij za programsko opremo in EHR, vključno z Microsoft, Hewlett Packard, IBM in Amazon Web Services.

Digitalne zdravstvene storitve, kjer se lahko pacienti posvetujejo z zdravstvenimi delavci na spletu (prek mobilnih aplikacij), so v zadnjih nekaj letih hitro rasle. Na trgu prevladujejo lokalna podjetja, kot so Kry, Min Doktor, Doktor 24 in Doktor.se.

Največ priložnosti ponujajo sektorji tele-medicine, mHealth aplikacije in umetna inteligenca.

Živilski izdelki

Švedi radi eksperimentirajo z novimi in inovativnimi živilskimi izdelki, zato Švedska ponuja izvozne priložnosti za izvoznike ekološko pridelane hrane, alkoholnih in funkcionalnih pijač ter prehrambnih izdelkov, ki prispevajo k bolj zdravemu življenjskemu slogu.Vrednosti USD so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2022.

Viri:

- Factiva

- EIU

- Statistični urad RS

Posodobljeno: junij 2023

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi