Češka

Gospodarske panoge Češke

Oglejte si predstavitve gospodarskih panog po področjih:

| Področje |

|---|

| Gospodarstvo ter možnost vstopa na češki trg |

| Gospodarske panoge Češke – Avtomobilska industrija |

| Ostale perspektivne panoge na trgu |

Gospodarstvo ter možnost vstopa na češki trg

Vpogled v trg

Češka je srednje veliko, odprto in izvozno usmerjeno gospodarstvo, ki je močno odvisno od tujega povpraševanja, zlasti iz evro-območja.Zaradi strateške lege, dobro razvite infrastrukture in kvalificirane delovne sile, se je Češka razvila v pomembno regionalno in mednarodno proizvodno središče ter potrošniški trg za srednjo in vzhodno Evropo.

Češka ima enega najvišjih dohodkov na prebivalca v vzhodni Evropi.

Češko gospodarstvo se je v drugi polovici leta 2022 nagnilo v recesijo, v letu 2023 pa EIU napoveduje obdobje stagnacije, zaradi šibkega zunanjega povpraševanja ter zmanjšane porabe gospodinjstev.

Češka je bolj kot njene regionalne sosede odvisna od avtomobilskega sektorja, ki je glavno gonilo gospodarske rasti v državi in predstavlja približno 10 % BDP. Proizvodnja avtomobilov je v letu 2022 sicer ostala močna zaradi velikih zaostankov pri naročilih, a zaradi motenj v dobavni verigi ostaja tveganje visoko.

Industrijski sektor

Industrijski sektor na Češkem predstavlja 37 % BDP in zaposluje približno 1/3 delovne sile. Avtomobilska industrija je daleč največja v češkem industrijskem sektorju in predstavlja hrbtenico češkega izvoza. Druge pomembnejše industrijske panoge so še metalurgija, strojna, vojaška in steklarska industrija.

V letu 2022 je Češka beležila 2,4 % rast industrijske proizvodnje. Za leto 2023 analitiki EIU napovedujejo rast v višini 0,2 %, nato pa naj bi v letih 2024 in 2025 industrijska proizvodnja dosegla rast v višini 1,9 % in 2,2 %.

Tržni izzivi

Zaradi gospodarskih posledic vojne v Ukrajini so kratkoročni gospodarski obeti bolj skromni.Visoki stroški energije in uvoženih surovin poslabšujejo že obstoječe inflacijske pritiske, ki zmanjšujejo razpoložljive dohodke. To bo v letu 2023 močno omejilo zasebno potrošnjo, saj se bodo potrošniki osredotočali na osnovne dobrine, kot sta hrana in energija.

Češka vlada se sooča še z drugimi izzivi in ovirami, kot so počasno izvajanje zakonodajnih reform, industrijsko prestrukturiranje, zdravstvena in pokojninska reforma ter prizadevanja za večjo preglednost postopka javnega naročanja.

Priložnosti na trgu

Čeprav je Češka relativno majhen trg, je potrošnja na prebivalca višja kot drugod v regiji, zato država privablja veliko zanimanja tujih trgovcev na drobno. Perspektivni segmenti maloprodaje so predvsem kozmetika, oblačila in obutev, izdelki za hišne ljubljenčke ter pohištvo in izdelki za opremo doma.Odprava omejitev zaradi koronavirusa je povzročila močan preboj v turističnem sektorju, kar povečuje potrošnjo v gostinstvu in storitvah, namenjenih turistom.

Perspektiven segment je tudi sektor e-trgovine, katerega rast podpira hitro-rastoči IKT sektor v državi.

Vstop na trg

Za uspešen vstop na trg je potrebna prisotnost v državi, bodisi preko agenta, distributerja ali predstavništva.Lokalni distributerji so večinoma povezani z uveljavljenimi trgovci, izdelke pa neposredno tržijo tudi večjim korporacijam ali vladi. Distributerji običajno opravljajo tudi poprodajne storitve.

Pred vstopom na trg je priporočljivo izvesti podrobno tržno raziskavo, ki je osnova za pripravo trženjske strategije.

Družbeni mediji, e-pošta in ponudbe spletnih mest so učinkovito sredstvo za doseganje lokalnih kupcev.

Cena je najbolj odločujoč dejavnik pri pozicioniranju izdelka ali storitve za prodajo.

Gospodarske panoge Češke – Avtomobilska industrija

Vpogled v trg

V tej analizi avtomobilska industrija obsega proizvodnjo tovornjakov, osebnih avtomobilov in motornih koles. Vrednost proizvodne avtomobilske industrije je izračunana glede na prodajno ceno proizvajalca in ne vključuje vseh davkov in dajatev.Češka avtomobilska industrija je bila leta 2020 eden najbolj prizadetih sektorjev v državi in je leta 2021 še naprej upadala zaradi svetovnega pomanjkanja polprevodnikov. V letu 2022 je industrija beležila močno rast, zaradi ponovnega zagona ustavljene proizvodnje vozil iz prejšnjega leta in povečanega domačega povpraševanja.

Češka avtomobilska industrija je v obdobju 2018-2022 rasla po 3,4 % povprečni letni stopnji ter v letu 2022 ustvarila skupne prihodke v višini 22,4 mlrd EUR.

Obseg industrijske proizvodnje se je v zadnjih 5 letih zmanjševal po -1,7 % in leta 2022 dosegel skupno 1,3 mio.

Segmentacija trga

Proizvodnja avtomobilov je največji segment avtomobilske industrije na Češkem, saj predstavlja 99,4 % celotnega obsega industrije.Segment proizvodnje tovornih vozil predstavlja nadaljnjih 0,5 %, segment proizvodnje motornih koles pa 0,14 % obsega industrije.

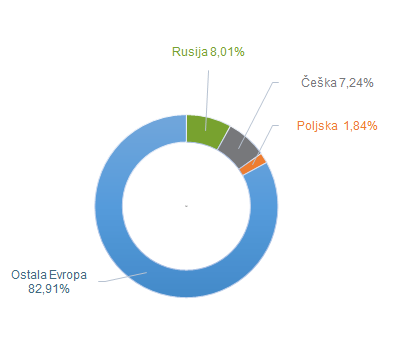

Češka predstavlja 7,2 % vrednosti evropske avtomobilske industrije.

Tržna segmentacija v regiji za leto 2022 glede na vrednost (v odstotkih)

Napovedi trga

Analitiki MarketLine napovedujejo, da bo češka avtomobilska industrija v obdobju 2023-2027 rasla po 5 % povprečni letni stopnji ter v letu 2027 dosegla vrednost 28,58 mlrd EUR.Obseg industrije naj bi se do konca leta 2027 povečal na 1,4 mio enot, kar predstavlja 1,2 % povprečno letno rast v obdobju 2023–2027.

Češka avtomobilska industrija bo po napovedih v prihodnjih 5 letih zmerno rasla, zaradi izboljšanja makroekonomskega okolja in povečanega domačega povpraševanja.

Segment proizvodnje tovornjakov naj bi v prihodnje presegel povpraševanje drugih segmentov, zaradi širitev sektorja spletne trgovine in logistike.

Motnje v dobavni verigi se bodo predvidoma nadaljevale, kar bo vplivalo na proizvodnjo in cene vsaj do konca leta 2023.

Dolgoročno se pričakuje, da bo prehod proizvajalcev na električna vozila spodbudil ponudbo in povpraševanje, zlasti ker se večina držav zavezuje, da bo do leta 2050 dosegla ničelne neto emisije.

Največje češke trgovinske partnerice v avtomobilski industriji

(Kombinirana nomenklatura: 87 - Vozila, razen železniških ali tramvajskih tirnih vozil, ter njihovi deli in pribor)Največ je češka avtomobilska industrija v letu 2022 izvozila v Nemčijo, Francijo, na Slovaško, v Združeno kraljestvo ter na Poljsko. Slovenija v izvozu zaseda 24. mesto.

Največ izdelkov avtomobilske industrije je Češka v letu 2022 uvozila iz Nemčije, Poljske, Slovaške, Francije in Koreje. Pri uvozu je Slovenija na 14. mestu.

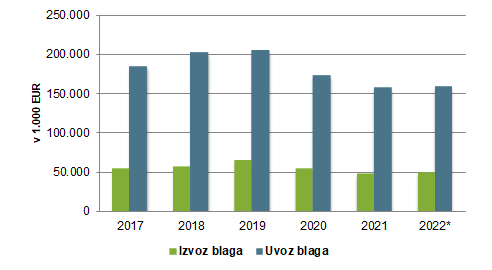

Slovenija je v letu 2022 na Češko izvozila za 49,6 mio EUR izdelkov avtomobilske industrije, uvozila pa jih je za 158,4 mio EUR.

Vrednost blagovne menjave na področju avtomobilske industrije (Slovenija-Češka; v 1.000 EUR)

Konkurenca na trgu

Škoda, Hyundai, Toyota, Peugeot, Citroen, IVECO Bus, SOR in KH Motor Centrum Opava so glavni proizvajalci na češkem avtomobilskem trgu.V segmentu osebnih in lahkih gospodarskih vozil je Škoda največji konkurent, s 56,9 % deležem v letu 2022.

V segmentu avtobusov je največji konkurent IVECO Bus, z 89,6 % deležem v letu 2022.

Največji proizvajalci vozil na Češkem

| Podjetje | Prihodki v mio EUR (2022) |

|---|---|

| Skoda Auto A.S. | 19.253,41 |

| Sungwoo Hitech S.R.O. | 710,15 |

| Toyota Czech Republic | 705,35 |

| Magna Automotive (Cz) S.R.O. | 493,29 |

| Renault Ceská Republika A.S. | 282,25 |

| P Automobil Import S.R.O. | 239,85 |

| Futaba Czech S.R.O. | 222,19 |

Ostale perspektivne panoge na trgu

Kibernetska varnost

V zadnjih letih se je tudi na Češkem močno povečalo število kibernetskih napadov. Vladni uradi so najbolj ranljivi za kibernetske napade, sledi jim zdravstvo. Z naraščajočim sprejemanjem pobud e-zdravja je potreba po tehnologijah za zaščito podatkov o bolnikih bistvena.Tarča napadov je tudi industrijski in energetski sektor, vse pogostejši so tudi napadi na izobraževalne ustanove.

Priložnosti so v segmentih varnostne programske opreme, protivirusne programske opreme, varnostnih informacijskih sistemov, varnostnih naprav, požarnih zidov, VPN naprav in biometrične tehnologije.

Medicinska oprema

Večina medicinske opreme, ki se uporablja na Češkem, je uvožene. Na Češkem je 156 bolnišnic za akutno nego, 37 oskrbovalnih bolnišnic in 35 ustanov za dolgotrajno oskrbo, od katerih je 10 fakultetnih bolnišnic, ki jih neposredno upravlja ministrstvo za zdravje. Češke bolnišnice in klinike povprašujejo po novih tehnologijah in kakovostnih izdelkih, kar ponuja številne priložnosti podjetjem, ki proizvajajo medicinske pripomočke. Najboljše tržne priložnosti obstajajo za vrhunsko, kakovostno in tehnično dovršeno medicinsko opremo, zlasti za opremo, ki povečuje učinkovitost in zmanjšuje zasedenost bolnišnic.Perspektivna segmenta sta tudi e-zdravje in tele-medicina. Češka vlada proučuje možnost pridobitve sredstev EU za pomoč pri uvedbi e-zdravja po vsej državi.

Češka je tudi priljubljena destinacija za zdravstveni turizem. Znana je po cenovno ugodnih in kakovostnih tretmajih. Največ povpraševanja je po postopkih estetske medicine, IVD zdravljenju, zdravljenju debelosti in ginekoloških posegih.

Kozmetični izdelki

Češki kozmetični trg je med pandemijo doživel opazne spremembe. Povečalo se je povpraševanje po higienskih izdelkih, zmanjšala pa se je prodaja dekorativne kozmetike. Povečalo se je zanimanje za domače izdelke za barvanje las. V zadnjem času se vse bolj uveljavlja segment moške kozmetike. Velik del prodaje kozmetike se je preselil na splet, kar ponuja priložnosti za nova manjša podjetja, ki ponujajo nišne blagovne znamke naravne ekološke kozmetike.Vrednosti USD so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2022.

Viri:

- Factiva

- EIU

- Market Line Industry profiles

- Statistični urad RS

- The International Trade Centre (ITC)

Posodobljeno: marec 2023

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi

- Svetovalec v državi