Indija

Gospodarske panoge Indije

Preučite predstavitve gospodarskih panog po področjih:

| Področje |

|---|

Gospodarstvo ter možnost vstopa na indijski trg

Vpogled v trg

Indija bo po napovedih EIU v letih 2024–2028 eno najhitreje rastočih gospodarstev v vzponu na svetu.Indijsko gospodarstvo se je v letu 2023 povečalo za 6,9 %. V letu 2024 naj bi rast BDP po napovedih dosegla 6,2 %, pri čemer bosta k rasti največ prispevala sektorja storitev in industrije.

Velik trg dela, velik potrošniški trg in izboljšana infrastruktura Indiji omogočajo, da lahko konkurira jugovzhodni Aziji pri naložbah v proizvodnjo.

Blagovna menjava med Slovenijo in Indijo je v letu 2023 dosegla 1.723 mio EUR, s čimer se je Indija uvrstila na 14. mesto najpomembnejših trgovinskih partneric Slovenije v blagovni menjavi.

Tako pri izvozu (33 % celotnega izvoza), kot pri uvozu (76 % celotnega uvoza), so v ospredju organski kemijski proizvodi.

Industrijski sektor

Industrijski sektor zaposluje približno 1/5 delovne sile in predstavlja 30 % BDP. Premog je glavni vir energije v državi, saj je Indija 3. največja proizvajalka premoga na svetu.

V predelovalni industriji imata prevladujočo vlogo tekstilna in kemična industrija.

Indija je v letu 2023 zabeležila 6,2 % rast industrijske proizvodnje. Za leto 2024 EIU napoveduje rast industrijske proizvodnje v višini 6,6 %, v letih 2025 in 2026 pa naj bi industrijska proizvodnja zrasla za 5,9 % in 7 %.

Tržni izzivi

- visoke carine in protekcionistične politike

- cenovna občutljivost

- nerazvita infrastruktura

- močan vpliv države na gospodarstvo

- birokracija

- pomanjkanje kvalificirane delovne sile

Priložnosti na trgu

Največja moč Indije je v veliki velikosti trga, ki jo zagotavlja njeno številčno prebivalstvo z naraščajočimi dohodki. To ustvarja vse večje povpraševanje po potrošniških dobrinah, tako nizkocenovnih kot premium.Izdatki za potrošnjo gospodinjstev naj bi se po napovedih EIU do leta 2027 povečevali za približno 8 % na leto.

BDP na prebivalca bo v prihodnjih 3 letih ostal nizek, medtem ko bodo velike razlike v dohodku in različni vzorci potrošnje med podeželskimi in mestnimi regijami še vedno prisotni.

Podeželske regije, v katerih živi več kot polovica prebivalstva, bodo še naprej trošile več za hrano in osnovne dobrine. Potrošnja izdelkov široke potrošnje se bo povečala v urbanih območjih, glede na vse večje povpraševanje srednjega razreda po nakupu vrhunskih izdelkov in storitev.

Zaradi hitre rasti osebnih dohodkov in bolj odprtega domačega trga, postaja Indija vse bolj privlačen trg za tuja podjetja. Priložnosti za maloprodajna podjetja so večje na zahodu in jugu države, kjer so ravni prihodkov višje v primerjavi z vzhodom in severom. Do leta 2030 naj bi indijska gospodinjstva z višjimi, srednjimi in visokimi dohodki, predstavljala 60 % indijske potrošnje, v primerjavi s 37 % leta 2019.

Priložnosti za e-trgovino bodo hitro rasle z vse večjim prodorom širokopasovnih povezav in pametnih telefonov.

Maloprodajni nakupi bodo hitro rasli v metropolitanskih mestih, ki bodo do konca tega desetletja občutno bogatejša od drugih mest. Manjša mesta in podeželska območja bodo ostala večinoma neizkoriščen trg, čeprav bo tudi v njih do leta 2027 prišlo do znatne rasti e-trgovine.

Z naraščanjem razpoložljivosti interneta in logistike bo e-trgovina prevzela večji del potrošniškega trga v državi, kar bo ustvarilo priložnosti tako za lokalna, kot tuja podjetja. Kljub temu bo regulacija povzročila nekatere ovire za njihovo konkurenčnost. Uprava je uvedla stroge omejitve za e-trgovinska podjetja, povezana z maloprodajo, da bi zaščitila interese malih fizičnih podjetij. Vendar pa tuja podjetja vidijo te ukrepe kot diskriminatorne in vlada bo v letih 2024–2027 pod pritiskom, da jih revidira.

Vstop na trg

- Indijski trg zahteva številna tržna prizadevanja, ki obravnavajo različne regionalne priložnosti, jezike, kulture, vedenje potrošnikov, standarde in stopnje gospodarskega razvoja.

- Prodor na indijski trg zahteva natančno analizo preferenc potrošnikov, obstoječih prodajnih kanalov ter sprememb v distribucijskih in trženjskih praksah.

- Izrednega pomena so osebni stiki, še posebej pred formalizacijo poslovnih partnerstev ali dogovorov.

Gospodarske panoge Indije – Kemična industrija

Indijski kemični trg je v zadnjih 5 letih beležil 1,1 % povprečno letno stopnjo rasti, ter leta 2023 ustvaril skupne prihodke v višini 117,5 mlrd EUR.Leta 2023 je indijski kemični trg beležil 5,2 % rast, ki je bila rezultat širitve gradbenega sektorja, avtomobilske industrije in sektorja potrošniškega blaga.

Segment osnovnih kemikalij je leta 2023 predstavljal največji delež na trgu, s skupnimi prihodki v višini 49,2 mlrd EUR, kar predstavlja 41,8 % skupne vrednosti trga. Segment kmetijskih kemikalij je v tem obdobju ustvaril prihodke v višini 28,3 mlrd EUR ali 24,1 % skupne vrednosti trga.

Številna industrijska podjetja in različne panoge, vključno s sektorjem avtomobilov in izdelkov za osebno nego, uporabljajo osnovne kemikalije. Poleg tega povpraševanje po osnovnih kemikalijah poganjajo dejavniki, kot so naraščajoča industrializacija, naraščajoče prebivalstvo, naraščajoča urbanizacija in naraščajoči BDP.

Analitiki MarketLine napovedujejo, da bo indijski kemični trg v obdobju 2024-2028 rasel po 4,5 % povprečni letni stopnji ter v letu 2028 dosegel vrednost 146,4 mlrd EUR.

Rast trga v napovedanem obdobju bo temeljila na nadaljnji rasti povpraševanja, zlasti glede kemikalij, ki se uporabljajo v farmacevtskih izdelkih, aditivih za živila in razkužilih.

Nekateri ključni trendi, za katere se pričakuje, da bodo vplivali na trg v prihodnjih letih, so trajnost, digitalizacija ter osredotočenost na zdravje in varnost.

Vladna podpora sektorju, kot so njeni načrti za uvedbo sheme spodbud za domačo proizvodnjo kmetijskih kemikalij, bo pomagala pri rasti trga. Poleg tega je vlada sprejela tudi ukrepe za zmanjšanje odvisnosti od uvoza, izboljšanje infrastrukture in izboljšanje poslovnega okolja.

Povpraševanje po kemikalijah in petro-kemikalijah naj bi se v Indiji do leta 2040 skoraj potrojilo in doseglo 925 mlrd EUR.

Največje indijske trgovinske partnerice v kemični industriji

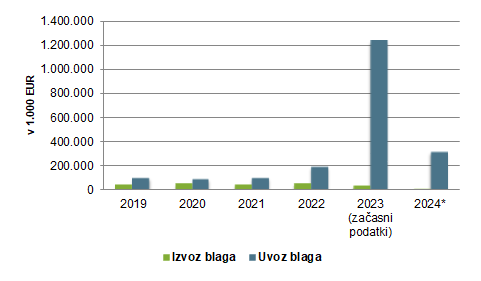

Slovenija ima največ blagovne menjave z Indijo v kategoriji organskih kemičnih proizvodov. Teh je Slovenija v letu 2023 v Indijo izvozila za 35,5 mio EUR, kar je predstavljalo 33 % vsega izvoza Slovenije v Indijo. Uvoza v tej kategoriji je imela Slovenija v vrednosti 1.233,3 mio EUR ali 76 % celotnega uvoza Slovenije iz Indije.

Indija ima največ blagovne menjave v kategoriji organskih kemičnih proizvodov s Kitajsko, ZDA, Saudsko Arabijo in Nizozemsko.

Vrednost blagovne menjave organskih kemičnih proizvodov (Slovenija-Indija; v 1.000 EUR)

(Kombinirana nomenklatura: 29 Organski kemijski proizvodi)

Konkurenti na trgu

Indijska kemična industrija ima več velikih domačih konkurentov, kot sta Tata Chemicals in Reliance Industries, ki jim je uspelo doseči mednarodni obseg in prevladovati na indijskem trgu.Kot hitro razvijajoče se gospodarstvo Indija privablja veliko število multinacionalnih korporacij, ki želijo svoje poslovanje umestiti na visoko dobičkonosne trge. Številni novi konkurenti vstopajo na indijski trg ali povečujejo svoje dejavnosti v državi, da pridobijo večji tržni delež.

Domači konkurenti pa povečujejo svoje proizvodne zmogljivosti, da bi ostali konkurenčni pod vse večjim pritiskom novih konkurentov na trgu.

Vodilni konkurenti na trgu:

- BASF SE (Nemčija)

- Reliance Industries Limited (Indija)

- Tata Chemicals Ltd (Indija)

Največji indijski proizvajalci v kemični industriji

| Podjetje | Prihodki v mio EUR (2023) |

|---|---|

| Indian Farmers Fertiliser Cooperative Ltd | 7.163,33 |

| UPL Ltd. | 6.374,10 |

| Asian Paints Ltd. | 4.111,90 |

| Krishak Bharati Cooperative Limited | 2.834,61 |

| Tata Chemicals Ltd. | 2.005,19 |

| Cargill India Private Limited | 1.911,50 |

| Coromandel International Ltd. | 1.806,17 |

Ostale perspektivne panoge na trgu

IKT

Sektor IKT in digitalno gospodarstvo, ki prispevata več kot 13 % k indijskemu BDP, sta glavni gospodarski gonili države. Indija namerava do leta 2025 povečati sektor IKT na 20 % BDP.Glavna središča IKT v Indiji so Bengaluru (znan tudi kot Silicijeva dolina v Indiji), Hyderabad, Chennai, New Delhi, Gurugram, Mumbai in Pune.

Indija ima dobro organiziran distribucijski sistem in več uveljavljenih globalnih IKT distributerjev. IKT podjetja lahko svoje izdelke prodajajo neposredno ali prek lokalnih partnerjev, vključno s sistemskimi integratorji in preprodajalci.

Glavna dejavnika rasti indijskega IKT trg sta digitalizacija in posodobitev storitev. Digitalne inovacije za preoblikovanje svojih poslovnih modelov uvajajo sektorji bančništva, finančnih storitev, zavarovalnice, proizvodnja, ter trgovina na drobno.

E-trgovina

Indijski trg e-trgovine je eden najhitreje rastočih na svetu in naj bi po nekaterih napovedih do leta 2030 dosegel 925 mlrd EUR.Indija je postala priljubljena destinacija za e-trgovino zaradi velike baze potrošnikov, raznolike demografije, poceni digitalne infrastrukture in storitev, ter ekosistema dobavne verige.

FinTech

Indija ima enega najhitreje rastočih trgov finančne tehnologije na svetu. Digitalna plačila so glavno gonilo rasti v tem sektorju, sledijo pa jim digitalna posojila in druge tehnološko podprte finančne storitve. Po podatkih InvestIndia naj bi indijski trg FinTech do leta 2025 zrasel na 139 mlrd EUR, s 46 mlrd EUR v letu 2021.

Indijski regulator, Reserve Bank of India, je sprejel več ukrepov, ki prispevajo k razvoju ekosistema FinTech v Indiji, saj se zaveda njegovega pomena za rast indijskega gospodarstva.

Vrednosti USD so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2023.

Viri:

- Factiva

- EIU

- MarketLine Industry Profiles

- Statistični urad RS

- Trade map

Posodobljeno: april 2024

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi

- Svetovalec v državi