Japonska

Gospodarske panoge Japonske

Oglejte si predstavitve gospodarskih panog po področjih:

| Področje |

|---|

| Gospodarstvo ter možnost vstopa na japonski trg |

| Gospodarske panoge Japonske – Trg polprevodnikov |

| Ostale perspektivne panoge na trgu |

Gospodarstvo ter možnost vstopa na japonski trg

Vpogled v trg

Japonska je 3. največje gospodarstvo na svetu, za ZDA in Kitajsko.

Država je vodilna izvoznica vozil, strojev, elektronike in robotike.

Čeprav ima Japonska nekaj nahajališč zlata, magnezija, premoga in srebra, ima država zelo omejene naravne vire.

Že desetletja je največja uvoznica utekočinjenega zemeljskega plina (LNG) na svetu. Država je tudi med največjimi svetovnimi kupci živilskih izdelkov.

Ker ima veliko pomorsko območje, je ena največjih svetovnih proizvajalk ribiških proizvodov.

Glede na to, da je samo 11 % japonske površine primerno za kmetovanje, je kmetijski sektor na Japonskem majhen. Najpomembnejša kmetijska pridelka sta čaj in riž, kmetijski sektor pa je zelo subvencioniran in zaščiten.

Storitveni sektor predstavlja 69 % BDP. Glavne storitvene dejavnosti na Japonskem so bančništvo, zavarovalništvo, maloprodaja, prevoz in telekomunikacije.

Država ima tudi pomemben turistični sektor, ki se je v zadnjih letih znatno povečal.

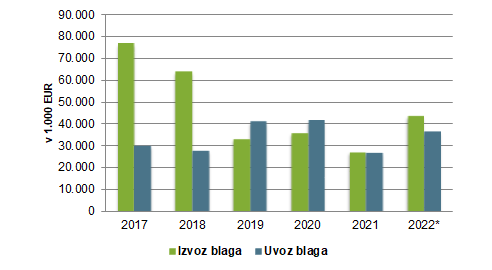

Blagovna menjava med Slovenijo in Japonsko je v letu 2022 dosegla 276 mio EUR, s čimer se je Japonska uvrstila na 36. mesto najpomembnejših trgovinskih partneric Slovenije.

Največ blagovne menjave ima Slovenija z Japonsko na področju avtomobilske industrije. V letu 2022 je Slovenija na Japonsko izvozila za 43,37 mio EUR izdelkov avtomobilske industrije, kar predstavlja 34 % celotnega izvoza na Japonsko.

Vrednost blagovne menjave na področju avtomobilske industrije (Slovenija-Japonska v 1.000 EUR)

(Kombinirana nomenklatura: 87 - Vozila, razen železniških ali tramvajskih tirnih vozil, ter njihovi deli in pribor)

Industrijski sektor

Industrijski sektor je zelo raznolik. Japonska dominira v avtomobilski industriji, robotiki, biotehnologiji, nanotehnologijah in obnovljivih virih energije.

Japonska je dom številnih največjih svetovnih proizvajalcev elektronskih izdelkov, zato je industrijski sektor države pogosto povezan s tehnološko dovršenostjo.

Industrijski sektor predstavlja 30 % BDP in zaposluje približno 1/4 delovne sile.

V letu 2022 je Japonska beležila -0,2 upad industrijske proizvodnje. V letu 2023 naj bi industrijska proizvodnja po napovedih EIU zrasla za 0,5 %, v letih 2024 in 2025 pa naj bi industrijska proizvodnja dosegla rast v višini 3 %, oziroma 1,6 %.

Tržni izzivi

• standardi, ki so specifični za japonski trg

• zahteva v nekaterih sektorjih ali projektih, da imajo podjetja predhodne izkušnje na Japonskem, kar lahko izključuje nove konkurente

• uradni predpisi, ki dajejo prednost domačim izdelkom in diskriminirajo tuje izdelke

• licenčna pooblastila v rokah industrijskih združenj z omejenim članstvom, močnim tržnim vplivom in možnostjo nadzora nad informacijami

• kulturni pomen osebnih odnosov na Japonskem in nepripravljenost prekiniti ali spremeniti poslovne odnose

Priložnosti na trgu

- Japonska bo po napovedih EIU tudi v prihodnjih 3 letih obdržala položaj 3. največjega potrošniškega trga na svetu.

- Japonska ponuja številne tržne priložnosti za tuje vlagatelje. Najbolj dinamična sektorja bosta v prihodnjih letih zdravstvo in farmacija, predvsem zaradi potreb starajoče se družbe.

- Japonska podjetja za elektroniko so med vodilnimi na svetu, saj imajo visoko kvalificirano inženirsko znanje in bogastvo intelektualne lastnine v obliki patentov. To predstavlja potencialni vir prihodkov v prihodnjih letih. Prizadevanje za digitalizacijo, bo skupaj s politiko krepitve odpornosti in zmogljivosti domače dobavne verige v industriji polprevodnikov, spodbudilo rast v sektorju elektronike v prihodnjih letih.

- Rast je napovedana tudi v sektorju obnovljive energije, saj Japonska pospešuje prehod s fosilnih goriv, da bi povečala energetsko varnost in zmanjšala podnebna tveganja.

- Japonska je 3. največji avtomobilski trg na svetu, za Kitajsko in ZDA, čeprav EIU napoveduje, da bo ta položaj v prihodnjih 3 letih prevzela Indija. Stopnja lastništva avtomobilov na Japonskem je visoka glede na regionalne standarde, a nižja kot v večjih evropskih državah.

- Prebivalstvo Japonske, ki se hitro stara in upada, oblikuje sedanje in prihodnje povpraševanje v različnih gospodarskih sferah, kot so robotika, farmacija, franšizing in nepremičnine.

Vstop na trg

- Za uspeh na Japonskem je potrebno vzpostaviti in vzdrževati dobre poslovne odnose z lokalnimi partnerji.

- Podjetja, ki želijo vstopiti na japonski trg, bi morala predhodno pogosto obiskati državo, da bi vzpostavila osebne stike in spoznala njihovo poslovno kulturo in poslovne pogoje.

- Pred vstopom na trg je priporočljivo poiskati lokalnega partnerja (agenta, distributerja ali zastopnika), ali ustanoviti podružnico, oziroma prodajno pisarno.

Gospodarske panoge Japonske – Trg polprevodnikov

Vpogled v trg

Trg polprevodnikov je sestavljen iz proizvodnje in prodaje integriranih vezij (vključno z analognimi, mikro, logičnimi in pomnilniškimi vezji) in diskretnih polprevodniških naprav. Tržna vrednost se nanaša na prodajo polprevodnikov po prodajni ceni proizvajalcev.

Japonska je ena tehnološko najnaprednejših držav na svetu, kar povečuje povpraševanje po inovativnih polprevodniških izdelkih.

Japonska je novembra 2021 napovedala 6,45 mlrd EUR vredno investicijo v domačo proizvodnjo polprevodnikov, kot del svojega načrta za potrojitev lokalne prodaje čipov do leta 2030.

Japonski trg polprevodnikov je leta 2022 ustvaril skupne prihodke v višini 45,67 mlrd EUR, kar predstavlja 5,4 % povprečno letno stopnjo rasti v obdobju 2017–2022.

Napovedi trga

Analitiki MarketLine napovedujejo, da se bo uspešnost trga v obdobju 2023-2027 upočasnila na 4,7 % povprečno letno stopnjo rasti. Do konca leta 2027 naj bi japonski trg polprevodnikov dosegel vrednost 57,35 mlrd EUR.Povpraševanje po potrošniški elektroniki naj bi se po napovedih v prihodnosti zmanjšalo. To je posledica gospodarske negotovosti, ki bo zmanjšala porabo potrošnikov.

Poleg tega več tujih polprevodniških podjetij okleva glede večjih naložb v nove proizvodne zmogljivosti na Kitajskem, zaradi pomanjkanja zaupanja glede na naraščajočo negotovost, ki jo povzročajo politične akcije ZDA. Zmanjšanje izvoza na Kitajsko je Japonsko močno prizadelo, saj je država ena največjih japonskih izvoznih destinacij.

Segmentacija trga

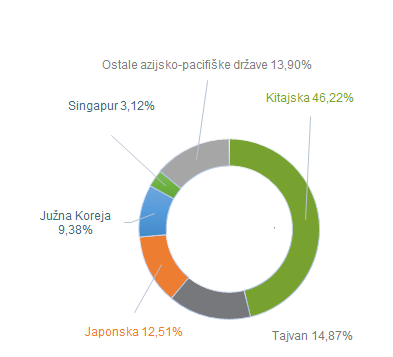

Japonska predstavlja 12,5 % azijsko-pacifiškega trga polprevodnikov glede na vrednost.

Regijska segmentacija japonskega trga polprevodnikov ( v %, glede na vrednost v letu 2022)

Konkurenti na trgu

Japonski trg polprevodnikov je zelo konkurenčen z močnim portfeljem domačih proizvajalcev polprevodnikov in multinacionalk, ki se borijo za svetovni tržni delež.Vodilni konkurenti so velika elektronska podjetja, ki so se integrirala na trg polprevodnikov, da bi nadzorovala proizvodne stroške in vzpostavila nove kanale dohodka. Med ta podjetja spadajo Renesas, Toshiba, Sony in ROHM.

Največja podjetja na področju polprevodnikov na Japonskem

| Podjetje | Prihodki v mio EUR (2022) |

|---|---|

| Tokyo Electron Ltd. | 16.332,07 |

| Renesas Electronics Corp. | 11.235,36 |

| Kioxia Corporation | 10.291,84 |

| Sony Semiconductor Solutions Corporation | 9.274,56 |

| Macnica Holdings, Inc. | 7.609,69 |

| Micron Memory Japan K.K. | 6.158,87 |

| Sony Semiconductor Manufacturing Corporation | 5.829,81 |

| ROHM Co., Ltd. | 3.754,94 |

Ostale perspektivne panoge na trgu

Biofarmacija

Po napovedih analitikov naj bi japonski biofarmacevtski trg v prihodnjih letih rasel, kljub predvidenemu upadu celotnega japonskega farmacevtskega trga.Na Japonskem biofarmacevtski izdelki predstavljajo približno 15 % prodaje zdravil, medtem ko globalno biofarmacevtski izdelki predstavljajo približno 30 % celotne farmacevtske prodaje.

Japonska podjetja imajo le okoli 3 % svetovni tržni delež pri biofarmacevtskih izdelkih, razvitih na območju nove modalnosti.

Kljub temu, da število zdravil s protitelesi, ki se prodajajo na Japonskem, narašča, je Japonska močno odvisna od uvoza proizvodnih baz za ta protitelesa. Približno 90 % teh izdelkov Japonska uvozi.

Razvoj zdravil s pomočjo umetne inteligence

Japonska farmacevtska podjetja aktivno sodelujejo z zagonskimi podjetji na področju umetne inteligence (AI). Stopnja uspešnosti razvoja novih zdravil v japonski farmacevtski industriji je približno 1 proti 20.000 do 1 proti 30.000, razvojno obdobje do lansiranja na trg pa traja več kot 10 let. Takšna prizadevanja za razvoj novih zdravil zahtevajo visoke naložbe.Uvedba tehnik odkrivanja zdravil z AI na Japonskem, vključno z možnostjo uporabe velikih količin podatkov za analitične namene, bo farmacevtskim podjetjem omogočila razvoj in oblikovanje farmacevtskih molekul v bistveno krajšem času.

Cilji uporabe tehnologije AI v farmacevtskih proizvodnih procesih so izboljšanje verjetnosti uspeha pri razvoju zdravil, prihranek časa in stroškov v procesu odkrivanja zdravil ter doseganje učinkovitosti in inovativnosti.

Razvoj zdravil je eno od 6 prednostnih področij za razvoj AI na Japonskem.

Industrijski stroji

Japonska vlada je za podporo japonskim malim in srednje velikim podjetjem namenila znatna sredstva, da bi jim pomagala pri nadgradnji opreme proizvodnih obratov, digitalni infrastrukturi, razvoju novih prodajnih kanalov in zaposlovanju strokovnjakov za pomoč pri nasledstvu podjetij. Te vladne pobude ponujajo priložnosti tujim naprednim proizvodnim podjetjem, za dobavo naprednih strojev in orodij.Japonska proizvodna podjetja veliko vlagajo v projekte digitalne infrastrukture. Do leta 2030 naj bi japonska proizvodna podjetja skupaj porabila 3,89 mlrd EUR za izboljšave digitalne infrastrukture.

Priložnosti za tuja podjetja so v nekaterih japonskih tržnih nišah, kot sta avtomatizacija proizvodnje, robotika in laserska tehnologija.

Fintech

Tokio je eno največjih svetovnih finančnih središč. Tako centralna japonska vlada kot tokijska vlada želita oživiti položaj Tokia na mednarodnem finančnem trgu, zato imata organizirane posebne ekipe, ki privabljajo tuja podjetja za finančne storitve, ki jih zanima širitev poslovanja na Japonskem.Podjetja s področja finančne tehnologije (FinTech) ali podjetja, ki združujejo programsko opremo in tehnologijo za zagotavljanje finančnih storitev, lahko izkoristijo te nove priložnosti za vstop ali razširitev svoje prisotnosti na Japonskem.

Med najhitreje rastoče sogmente fintech sodijo:

- digitalna plačila

- plačila »Kupi zdaj, plačaj pozneje« (BNPL)

- digitalno bančništvo

- insurtech

- menjalnica kripto valut

- nezamenljivi žeton (NFT)

Vrednosti JPY in USD so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2022.

Viri:

- Factiva

- EIU

- MarketLine Industry Profiles

- Statistični urad RS

Posodobljeno: maj 2023

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi