Kitajska

Gospodarske panoge Kitajske

Oglejte si predstavitve gospodarskih panog po področjih:

| Področje |

|---|

| Gospodarstvo ter možnost vstopa na kitajski trg |

| Gospodarske panoge Kitajske - Avtomobilska industrija |

| Ostale perspektivne panoge na trgu |

Gospodarstvo ter možnost vstopa na kitajski trg

Vpogled v trg

Kitajska je že od leta 2010 2. največje gospodarstvo na svetu. Država je največja svetovna izvoznica in ima tudi največje devizne rezerve na svetu.Novi sektorji, kot sta e-trgovina in spletne finančne storitve, doživljajo razcvet v gospodarstvu, v katerem prevladujejo izvozno usmerjeni sektorji.

V letu 2023 je BDP Kitajske zrasel za 5,5 %. EIU napoveduje, da se bo realni BDP leta 2024 povečal za 4,9 %. Zasebna potrošnja bo ostala glavni dejavnik rasti, vendar se bo po močnem okrevanju v letu 2023 nekoliko upočasnila. Povečanje javnih naložb, financiranih z izdajo državnih obveznic, bo zagotovilo dodatno podporo gospodarski rasti.

Kitajska je bila v letu 2022 4. največja trgovinska partnerica Slovenije.

Industrijski sektor

Industrijski sektor prispeva 43 % BDP. Kitajska je zaradi poceni delovne sile postala ena od najbolj priljubljenih destinacij za zunanje izvajanje proizvodnih enot. Gospodarski razvoj Kitajske je povezan predvsem z razvojem konkurenčnega in izvozno usmerjenega proizvodnega sektorja. Več kot polovico kitajskega izvoza izvajajo podjetja s tujim kapitalom.Kitajska je v letu 2023 zabeležila 4,2 % rast industrijske proizvodnje. Za leto 2024 analitiki EIU napovedujejo rast industrijske proizvodnje v višini 4 %, za leto 2025 3,8 % in za leto 2026 3,5 % rast.

Tržni izzivi

Kitajska je zahteven trg za poslovanje. Podjetja, ki želijo izvažati na Kitajsko, se soočajo z različnimi težavami, vključno z razdrobljenimi in nedosledno izvajanimi lokalnimi regulativnimi zahtevami, ter prednostno obravnavo lokalnih konkurentov.Kljub prizadevanjem vlade za racionalizacijo in zmanjšanje birokracije, so upravni postopki dolgotrajni in nepregledni, zlasti v zvezi z izdajo dovoljenj, registracijo in licenciranjem.

Kitajska si prizadeva za industrijsko politiko, ki tujim proizvajalcem in ponudnikom storitev omejuje dostop do trga za uvoženo blago, hkrati pa podpira lokalne proizvajalce.

Kitajski predpisi o kibernetski varnosti, varnosti podatkov in varstvu osebnih podatkov, predstavljajo nove izzive. Zahteve za lokalno shranjevanje podatkov povzročajo dodatne operativne stroške, stroge zahteve za čezmejni prenos podatkov pa so ovire za podjetja, ki poslujejo na Kitajskem. To vpliva le na tehnološki sektor, ampak tudi na e-trgovino, logistiko, pametno zdravstvo, itd.

Tržne razmere prav tako povzročajo stalne izzive, pri čemer so največji izzivi naraščajoči stroški dela, vedno bolj kompetentni domači izzivalci in industrijske presežne zmogljivosti v nekaterih segmentih.

Priložnosti na trgu

Čeprav je kitajski trg zahteven, pa njegovo številčno prebivalstvo, rastoče bogastvo, spreminjajoča se demografija in gospodarska preobrazba, ustvarjajo številne priložnosti za tuja podjetja.V zadnjih 2 desetletjih je kitajski srednji razred beležil eno najhitrejših stopenj rasti na svetu. Premik od tradicionalnega delovno intenzivnega proizvodnega gospodarstva z nizkimi plačami, k tehnološko intenzivnejši proizvodnji z visoko dodano vrednostjo, je spodbudil rastoči srednji razred na Kitajskem. Ta je ustvaril povpraševanje potrošnikov po široki paleti izdelkov.

Kitajski potrošniki imajo vse pomembnejšo globalno vlogo, saj so zdaj največji trg na svetu za številne izdelke, hkrati pa ima trg vse večji vpliv na globalne potrošniške trende.

Vstop na trg

- Najboljše lokacije za začetek pri iskanju novih poslovnih priložnosti so večja mesta, kot so Peking, Šanghaj in Guangzhou. V teh mestih so tudi najbolj izkušeni poslovneži, ki poslujejo s tujimi podjetji.

- Dobra strategija za manjša podjetja je tudi osredotočenost na nišo ali določeno regijo. Glede na velikost države so lahko tudi tržne niše zelo donosne.

- Kitajski agent, distributer ali partner, ki ima lokalno znanje ter široko mrežo poslovnih povezav, je pogosto ključnega pomena za uspeh na trgu. Agenti in distributerji so na Kitajskem pogosto specializirani za eno regijo ali enega končnega uporabnika.

- Bistvenega pomena je tudi razumevanje lokalnih predpisov.

Gospodarske panoge Kitajske - Avtomobilska industrija

Proizvodnja

Kitajska je največja svetovna proizvajalka vozil, pri čemer osebni avtomobili, terenska vozila in pick-upi predstavljajo približno 75 % proizvodnje. Proizvodnja vozil je upadala že pred pandemijo, leta 2020 pa se je skrčila še za -2 %. Oživitev proizvodnje v letih 2022–2023 je dvignila proizvodnjo na 27 mio enot, kar je še vedno manj od rekordnih 29 mio v letu 2017. Po napovedih EIU bo proizvodnja avtomobilov ostala umirjena vsaj do leta 2025.

Čeprav je večina kitajske avtomobilske proizvodnje usmerjena na domači trg, ima avtomobilski sektor koristi od naraščajočega svetovnega povpraševanja po električnih vozilih (EV). Leta 2023 je Kitajska postala največja svetovna izvoznica avtomobilov po količini, potem ko je leta 2022 zasedla 2. mesto. Vrednostno pa Kitajska zaostaja zaradi velikega števila poceni vozil.

ZDA in EU poskušata omejiti širitev Kitajske na svetovnem avtomobilskem trgu. Subvencije za EV so zato v EU in ZDA pogojene z lokalno izdelanimi vozili. Obe regiji prav tako spodbujata lokalne naložbe v ključne minerale in proizvodnjo polprevodnikov, da bi zmanjšali odvisnost od Kitajske. Kitajski proizvajalci in dobavitelji pa so se na te politike odzvali z gradnjo tovarn v tujini, kot je na primer tovarna BYD na Madžarskem. Septembra 2023 je EU napovedala preiskavo kitajskih subvencij za EV, da bi ugotovila, ali vodijo do umetno nizkih cen vozil. Če bo preiskava odločila, da subvencije spodbujajo nelojalno konkurenco, bo EU uvedla do 10 % carine na uvoz kitajskih EV, na standardne 10 % trgovinske tarife.

Kitajska ima 13 avtomobilskih podjetij v državni lasti in množico zasebnih. Do nedavnega je večina tujih proizvajalcev avtomobilov delovala na Kitajskem prek velikih skupnih podjetij. Zdaj so lahko tuji proizvajalci v celoti lastniki svojih tovarn na Kitajskem, vendar se borijo za ohranitev svojih tržnih deležev ob hitrem prehodu na EV. Nekateri so že zmanjšali svoje poslovanje, medtem ko so drugi, kot sta Mitsubishi Motors in Jeep, popolnoma zapustili trg.

Kitajska vlada podpira lokalno proizvodnjo EV. Januarja 2019 je Kitajska prepovedala odobritev novih tovarn, ki proizvajajo vozila s pogonom na fosilna goriva.

Proizvajalec BYD je vodilni domači proizvajalec EV. Leta 2023 se je njegova prodaja skoraj podvojila na 3 mio enot in v Q4 2023 presegla prodajo Tesle. BYD je zdaj 4. najbolj prodajana avtomobilska znamka na svetu.

Kitajski avtomobilski trg

Leta 2023 je registracija novih avtomobilov dosegla nekaj več kot 26 mio enot, ter presegla rekord iz leta 2017. EIU v letu 2024 napoveduje upočasnitev prodaje novih avtomobilov, širše gospodarske upočasnitve.Prodajo novih avtomobilov bo še naprej poganjala močna prodaja EV. Vlada si je zastavila cilj, da bodo EV do leta 2025 predstavljala 20 % celotnega trga novih vozil. EIU napoveduje, da se bo prodaja EV v letih 2024–2028 povečevala po 11 % povprečni letni stopnji, s čimer bo delež prodaje novih avtomobilov do leta 2028 znašal 50 % prodaje novih avtomobilov.

Lastništvo avtomobilov na Kitajskem se je v zadnjih 2 desetletjih eksponentno povečalo, s približno 10 vozil na 1.000 prebivalcev leta 2000, na ocenjenih 206 avtomobilov na 1.000 prebivalcev leta 2023. Po napovedih EIU naj bi leta 2028 stopnja prodora dosegla 282 na 1.000 prebivalcev.

Tržni deleži

Kitajski avtomobilski trg je obsežen in dokaj razdrobljen, s 15 svetovnimi proizvajalci avtomobilov in več kot 30 domačimi proizvajalci.Domače lastniške blagovne znamke so avgusta 2023 obvladovale 55 % trga novih avtomobilov, kar je predvsem posledica hitrega prehoda na EV, za kar so imeli lokalni proizvajalci podporo vlade. Posledično se je veliko mednarodnih konkurentov odločilo zapustiti Kitajsko, vključno z Mitsubishi Motors (Japonska) in Jeep (v lasti nizozemskega Stellantisa). Na kitajskem trgu jih je ostalo le še 10.

Avgusta 2023 je kitajski proizvajalec avtomobilov BYD prvič zasedel 1. mesto z 12 % prodaje novih avtomobilov. Nemški Volkswagen, ki sodeluje z lokalnima skupinama FAW in SAIC Motor, je padel na 2. mesto z 10,2 %. Toyota (Japonska) je z 8,1 % padla na 3. mesto, prvih 5o pa sta zaključili Honda (Japonska) in Changan (Kitajska). Med prvih 10sta se uvrstili še dve kitajski znamki, Geely in Wuling.

Povprečne cene novih avtomobilov na Kitajskem so bile leta 2023 nizke zaradi šibkega povpraševanja, visokih obrestnih mer in močnega znižanja cen v prvi polovici leta. Davki na nove avtomobile so relativno visoki in znašajo 17 % cene avtomobila.

Vlada si prizadeva za spodbujanje trga rabljenih avtomobilov, saj si prizadeva za povečanje domače potrošnje. Aprila 2020 je znižala davek na rabljena vozila z že tako nizkih 3 % na 0,5 %. Ponuja tudi oprostitve prometnega davka za EV.

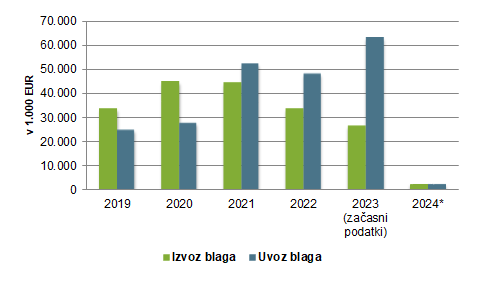

Slovenija je v letu 2023 na Kitajsko izvozila za 26,59 mio EUR izdelkov avtomobilske industrije, uvozila pa jih je za 62,9 mio EUR.

Vrednost blagovne menjave na področju avtomobilske industrije (Slovenija-Kitajska; v 1.000 EUR)

(Kombinirana nomenklatura: 87 - Vozila, razen železniških ali tramvajskih tirnih vozil, ter njihovi deli in pribor)

Največji proizvajalci avtomobilov na Kitajskem

| Podjetje | Prihodki v mio EUR (2023) |

|---|---|

| SAIC Motor Corp. Ltd. | 105.118,78 |

| BYD Co., Ltd. | 60.326,22 |

| Zhejiang Geely Holding Group Co. Ltd. | 55.309,25 |

| BAIC Motor Corp. Ltd. | 27.490,73 |

| Geely Automobile Holdings Ltd. | 24.887,39 |

| Saic Volkswagen Automotive Company | 22.424,17 |

| Saic General Motors Corporation Limited | 22.162,53 |

Ostale perspektivne panoge na trgu

Kozmetika

Prodaja izdelkov za lepoto in osebno nego na Kitajskem eksponentno raste. Impresivno rast dosegata segmenta dekorativne kozmetike in dišav.

Hiter razvoj e-trgovine in digitalizacija maloprodaje vodita k novim priložnostim za rast kozmetičnih izdelkov.

Kitajski potrošniki porabijo veliko časa za pregledovanje izdelkov na spletu in se pogosto odločijo za nakup na podlagi priporočil družine in prijateljev. Kitajske platforme za e-trgovino vse bolj vplivajo na potrošniške nakupe, saj zagotavljajo izmenjavo nakupovalnih izkušenj in izkušenj z izdelki.

Največji skupini uporabnikov tujih kozmetičnih izdelkov na Kitajskem so ženske in mlajši od 26 let.

Med spletnimi kanali za kozmetiko prevladuje Livestreaming (pretočno predvajanje v živo). Uporabljajo ga potrošniki, ki so vešči pametnih telefonov in nakupujejo na ta način. Livestreaming, ki je od leta 2019 do 2020 podvojil svoj tržni delež in zdaj predstavlja približno 10 % kitajske e-trgovine, je sestavni del vsake uspešne večkanalne prodajne strategije.

Mnoge blagovne znamke najdejo manj ovir pri prodaji prek spletnih kanalov, saj se predpisi razlikujejo od tistih za izdelke, ki se prodajajo v tradicionalnih trgovinah.

Zelena gradnja

Kitajska je največji gradbeni trg na svetu.

Kitajski 14. petletni načrt (2021 – 2025) poudarja nove infrastrukturne projekte na področju prometa, energije, vodnih sistemov in nove urbanizacije.

Na kitajskem trgu obstajajo priložnosti za podjetja, ki se osredotočajo na prenovo starih stavb. Zelena gradnja bo v prihodnje znatno rasla. Akcijski načrt državnega sveta za zeleno gradnjo, ki je v teku in je bil uveden leta 2014, določa, da morajo javni objekti, kot so šole, bolnišnice, muzeji, stadioni, cenovno dostopna stanovanja in katera koli posamezna stavbna površina nad 20.000 m2, kot so letališča, železniške postaje, hoteli, restavracije, nakupovalna središča, pisarne in druge velike javne zgradb, izpolnjevati standarde zelene gradnje.

Izdelki in storitve za hišne ljubljenčke

Kitajski trg izdelkov in storitev za hišne ljubljenčke je po ocenah Media Research v zadnjih 5 letih rasel po 20,2 % povprečni letni stopnji ter v letu 2023 dosegel 592,8 mlrd CNY (77,4 mlrd EUR).

Kitajci danes dojemajo hišne ljubljenčke kot družinske člane in ne le kot čustvene spremljevalce, kar vodi k večji porabi za izdelke in storitve, namenjene hišnim ljubljenčkom.

Trend je spodbudil rast v različnih segmentih, kot so hrana za hišne živali, zdravstvena oskrba in zabava, kar kaže na velike tržne priložnosti na kitajskem trgu hišnih ljubljenčkov.

Kitajski lastniki hišnih ljubljenčkov največ potrošijo za njihovo hrano ter izdelke za nego, pa tudi za zdravstveno varstvo. Med temi izdatki prevladujejo čistila in sredstva za nego (79,2 %), preference pri izbiri hrane pa se nagibajo k suhi hrani (61,1 %) in prigrizkom (57,8 %). Izdelki, ki skrbijo za zdravje prebave, predstavljajo 60,2 % nakupov.

Srebrna ekonomija

Srebrna ekonomija je industrija, prilagojena naraščajoči starejši populaciji, katere kupna moč je na Kitajskem že presegla kupno moč mlajših generacij, zlasti v modi.

Podatki na primer kažejo, da se je se je v letu 2023 na Kitajskem spletna prodaja poletnih oblačil za osebe, stare 56 let in več, v primerjavi z letom prej povečala za 10 krat, medtem ko je prodaja modnih dodatkov poskočila za več kot 150 %.

Do konca leta 2022 je število starejših ljudi, starih 60 let in več, v državi doseglo 280 mio, kar je približno 20 % celotnega prebivalstva. V tej skupini jih je približno 210 mio starejših od 65 let. Po ocenah bo do leta 2050 v državi živelo 509 mio prebivalcev, starih 60 let in več.

Pripravljenost in sposobnost starejših za potrošnjo sta se povečali, potrošniški vzorec pa je postal raznolik, kar povečuje povpraševanje po zdravstvenem varstvu, nadaljnjem izobraževanju ter kulturnem in športnem turizmu. Povpraševanje starejših po storitvah elektronskega poslovanja, tele-medicine in pametne oskrbe starejših je naraslo, kar ustvarja velik potencial za hitrejši razvoj srebrne ekonomije.

Kitajski Državni svet je pred kratkim izdal smernice, ki opredeljujejo vrsto ukrepov za spodbujanje razvoja srebrne ekonomije.

Država bo spodbujala razvoj industrij, povezanih s storitvami oskrbe starejših, razširila podporo in spodbujala raziskave in razvoj izdelkov za starejše. Povečanje deleža srebrne ekonomije v BDP države bo pomagalo spodbuditi domače povpraševanje, nastajajoče industrije in zaposlovanje.

Vrednost kitajske srebrne ekonomije je v letu 2023 ocenjena na približno 7 trln CYN (913 mlrd EUR). Po napovedih bo vrednost do leta 2035 dosegla 30 trln CYN (3.916 mlrd EUR).

Vrednosti CYN so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2023.

Viri:

- Factiva

- EIU

- Statistični urad RS

- The International Trade Centre (ITC)

Posodobljeno: april 2024

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi

- Svetovalec v državi