Poljska: odpornost med letom 2022 in 2023

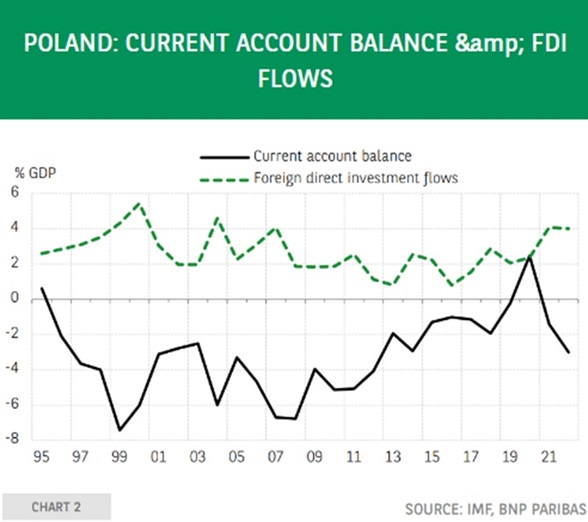

Kljub vojni v Ukrajini je bila poljska gospodarska rast leta 2022 razmeroma solidna. Vendar je bila nestalna z močnim krčenjem BDP v drugem in četrtem četrtletju. Napoved za leto 2023 je bila, da se bo recesiji kljub negativnemu učinku prenosa verjetno uspelo izogniti zaradi stalne fiskalne podpore. Inflacijski pritiski bodo kratkoročno ostajali visoki zaradi plačnih pritiskov in vrnitve stopnje DDV na energijo na izhodiščno stopnjo. Začasna blokada evropskih sredstev od leta 2022 bi lahko na prvi pogled vzbujala pomisleke v ozadju, v katerem so se javni in zunanji računi poslabšali. Vendar pa je pritok neposrednih tujih naložb opazen blažilec. Leta 2022 so ti tokovi več kot nadomestili primanjkljaj tekočega računa.

Šibka poraba v 2023

Med srednjeevropskimi državami je Poljska v letu 2022 kljub več zaporednim šokom zabeležila najboljše gospodarske rezultate. Gospodarstvo je medletno zraslo za 5,2 %, potem ko je leta 2021 doseglo 6,7 %. Temu sledita Madžarska in Romunija s povprečno rastjo BDP 4,8 % oziroma 4,4 %.Vendar pa je potrebno dobre rezultate poljskega gospodarstva obravnavati v perspektivi glede na izrazit upad gospodarske aktivnosti v četrtem četrtletju. BDP je padel za 2,4 % v primerjavi z +1,0 % in -2,3 % v prejšnjih četrtletjih. Nižje sta rast vlekla predvsem zmanjševanje zalog in potrošnja gospodinjstev. Na drugi strani so pozitivno prispevale investicije in neto izvoz.

Več dejavnikov kaže, da bo potrošnja gospodinjstev, glavno gonilo rasti, v prihodnjih mesecih ostala počasna. Pravzaprav je trg dela nedavno pokazal nekaj znakov šibkosti z rahlim dvigom stopnje brezposelnosti na 5,5 % februarja 2023 v primerjavi s 5,2 % septembra lani.

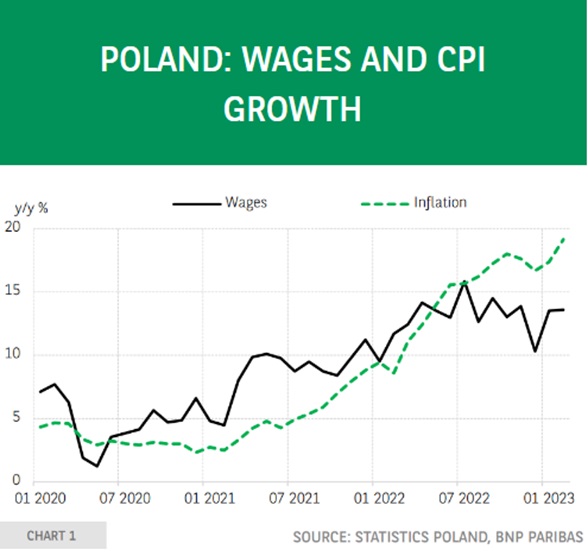

Na kupno moč gospodinjstev je vse leto 2022 vplivala naraščajoča inflacija, ta pa se kratkoročno verjetno ne bo izboljšala. Čeprav je bilo zvišanje minimalne plače precejšnje (+15,9 % 1. januarja 2023, nato spet +3,2 % julija in doseglo 3.600 zlotov na mesec), pa zvišanje plač v podjetjih (+13,6 % medletno februarja) zaostaja za inflacijo.

Rast realnih plač v zasebnem sektorju je že od avgusta 2022 v negativnem območju in bo tako verjetno ostalo tudi v prihodnjih mesecih. Poleg tega ostajajo možnosti za izravnavo izgub kupne moči z varčevanjem omejene. Kljub prihrankom, nakopičenim med krizo Covid-19 in delno uporabljenimi za nadomestilo izgube kupne moči, je malo verjetno, da bodo gospodinjstva zmanjšala svojo stopnjo varčevanja, ki je že tako zelo nizka (4,5 % septembra 2022 v primerjavi z 11 % v povprečju leta 2020).

Poljsko gospodarstvo se bo verjetno uspelo izognilo recesiji, zahvaljujoč nenehni fiskalni podpori. Prav tako bi se moralo začeti izboljševati od leta 2024 naprej, ko bo inflacija padala in bo svetovno gospodarstvo okrevalo.

Prihajajoč padec inflacije

Podobno kot v nekaterih državah srednje Evrope tudi Poljska še vedno beleži visoko inflacijo. Februarja je medletno dosegla 18,4 %, potem ko je v letu 2022 znašala povprečno 14,4 %. Ta dvig cen je predvsem posledica vrnitve stopnje DDV na energijo s 1. januarja 2023 na 23 %. Začasno je bila znižana na 8 % februarja 2022 do konca decembra.Kot nadomestilo so oblasti napovedale tarifno zamrznitev cen plina na ravni leta 2022 za vsa gospodinjstva in javne storitve, kot se izvaja za električno energijo. Marca se je inflacija po predhodnih ocenah znižala (+16,2 %). Kar zadeva osnovno inflacijo, se ta krepi sama od sebe zaradi visokih pritiskov na plače.

Relativno umirjanje cen kmetijstva in energije na svetovnih trgih je argument za nadaljnje znižanje inflacije. Vendar bi lahko svetovne suše kratkoročno povzročile nove napetosti glede cen kmetijskih surovin. Na splošno bi morala inflacija letos ostati dvomestna in nato postopoma upadati leta 2024. Ni verjetno, da bi se leta 2025 vrnila v ciljni razpon centralne banke 1,5-3,5 %.

Kljub inflacijskim pritiskom je denarna politika postala manj restriktivna. Poljska centralna banka je po dvigu ključne obrestne mere za 450 bazičnih točk v prvih 9 mesecih leta 2022 ohranila denarni status quo. Zadnja objava ne daje signalov o prihodnjem pristopu k denarni politiki, vendar se zdi, da zaskrbljenost glede rasti kaže na konec cikla zaostrovanja denarne politike. Ob upoštevanju ravni inflacije, manj restriktivne denarne politike in negotovosti glede izida splošnih volitev bi moral zlot v letu 2023 znova a priori depreciirati po omejenem padcu v višini 2,6 % glede na evro v letu 2022. Vendar pa je verjetno, da bo centralna banka posredovala na deviznem trgu, kar bo pomagalo omejiti pritiske navzdol. Od 1. januarja 2023 je zlot glede na evro ostal bolj ali manj stabilen.

Začasna blokada evropskih sredstev je obvladljiva

Evropska sredstva, ki predstavljajo pomemben vir financiranja, EU še vedno blokira, saj napredek pri pravosodnih reformah še vedno ocenjuje kot nezadosten. Ta sredstva so ocenjena na 35 milijard EUR v okviru načrta za okrevanje in odpornost ter 76,5 milijarde EUR v okviru proračuna za obdobje 2021-2027.Začasna odsotnost evropskih sredstev pa kljub poslabšanju zunanjih in javnih računov ne predstavlja večjih skrbi. Poljsko gospodarstvo bi moralo še naprej kazati odpornost glede na trdne makroekonomske temelje in strukturna sredstva.

Država je privlačna destinacija za neposredne tuje naložbe (NTI), ki predstavljajo stabilen vir financiranja. Z vidika obsega zaloge NTI, ki jih je prejela Poljska, z 291,3 milijarde EUR v tretjem četrtletju 2022 presegajo druge srednjeevropske države, čeprav so razmere bolj mešane v primerjavi z BDP. Leta 2022 so neto tokovi NTI na Poljskem celo še naprej naraščali na 26 milijarde EUR (4 % BDP), potem ko so leta 2021 dosegli 23,4 milijarde EUR. V zadnjem obdobju je pritok NTI mogoče pojasniti s selitvijo proizvodnje dejavnosti znotraj osrednje Evropske države pred pretresi ponudbe, povezanimi s krizo Covid-19 in protekcionističnimi ukrepi, ki jih ZDA izvajajo proti Kitajski od leta 2018.

Kar zadeva javne finance je bila fiskalna konsolidacija začasno ustavljena, da bi ublažila šoke, s katerimi se je soočalo gospodarstvo od leta 2020. V letu 2022 je proračunski primanjkljaj ocenjen na 3 % BDP manj izrazit od pričakovanj, deloma zaradi dobrega poslovanja.

V letu 2023 naj bi bil proračunski primanjkljaj višji. Oblasti v proračunu za leto 2023 predvidevajo primanjkljaj v višini okoli 4,5 % BDP zaradi razširitve podpornih ukrepov za gospodinjstva, med drugim tudi subvencijo za energijo in zamrznitev cen nekaterih živil. Pričakuje se tudi močno povečanje vojaških izdatkov. Ocenjuje se, da bo leta 2023 znašala okoli 4 % BDP v primerjavi z 2,4 % leta 2022. Volilni kontekst, ki ga na splošno spremljajo velikodušni ukrepi, bi moral prav tako pomembno vplivati na javne račune.

Dvig obrestne mere državnih obveznic ne vzbuja pomislekov glede vzdržnosti javnega dolga. Odhodki za obresti glede na davčne prihodke ostajajo zelo nizki in znašajo 6,9 %. Večina dolga, ki so ga že izdali poljski organi je s fiksno obrestno mero (71,5 % konec leta 2022), tako da bi na navidezno obrestno mero le postopno vplivalo zvišanje donosov obveznic. Prizadete bodo samo obveznice, vezane na inflacijo in obveznice s spremenljivo obrestno mero, vendar predstavljajo le 28,5 % državnega dolga. Spomnimo, da je delež državnega dolga BDP ocenjen na 48,6 % BDP med najnižjimi v Evropski uniji, kar po ustavi ne sme presegati 60 %.

Vir: The Economic Research Portal - Cynthia Kalasopatan

Pripravilo:

Društvo in poslovni klub Triglav - Rysy

e-naslov: info@triglav-rysy.si