Italija

Gospodarske panoge Italije

Preučite predstavitve gospodarskih panog po področjih:

| Področje |

|---|

Gospodarske panoge v Italiji - Trg papirja in kartona

Opredelitev trga

Trg papirja in kartona meri skupno porabo papirja in kartona v Italiji. Razdeljen je na 3 segmente: časopisni papir, tiskalni in pisalni papir ter druge vrste papirja in kartona. Obseg in vrednost trga predstavljata količinsko in vrednostno porabo.Analiza trga

Italijanski trg papirja in kartona je v obdobju 2020-2025 rasel s povprečno letno stopnjo 5,2 % in v letu 2025 dosegel prihodke v višini 9,4 mlrd USD ali približno 8,3 mlrd EUR. Količinska poraba se je v letu 2025 medletno povečala za 0,9 % dosegla 9,96 mio ton.Rast porabe papirja in kartona med letoma 2020 in 2025 je bila predvsem posledica višjih razpoložljivih dohodkov gospodinjstev. Višji dohodki, predvsem v urbanih območjih, so povečali povpraševanje po priročnih, higienskih in kakovostnih izdelkih. K povečanju porabe so prispevali tudi hoteli, zdravstvene ustanove in pisarne, kjer se povečuje povpraševanje po sanitarnih papirnatih izdelkih.

Rast je tudi posledica hitre širitve e-trgovine, ki je je močno povečala povpraševanje po valoviti embalaži, fleksibilni papirni embalaži in škatlah iz kartona.

Leta 2025 je trg vrednostno zrasel za 1,8 %, predvsem zaradi hitre širitve organizirane maloprodaje prek supermarketov, hipermarketov in trgovin z mešanim blagom.

Obseg porabe se je leta 2025 povečal za 2,1 %, predvsem zaradi rasti dostavnih platform, kot so Glovo, Deliveroo in Just Eat. Povečala se je uporaba embalaže za enkratno uporabo, kot so papirnate vrečke, ovoji in posode za hrano.

Segment drugih vrst papirja in kartona je leta 2025 predstavljal 83,1 % celotne vrednosti trga. Prevlada tega segmenta temelji na široki uporabi v embalaži, gradbeništvu in higienskih izdelkih. Za razliko od časopisnega in tiskarskega papirja, kjer povpraševanje zmanjšuje digitalizacija, embalažni papir in karton ostajata zelo iskana zaradi večje potrošnje blaga in logističnih dejavnosti. Večja skrb za higieno dodatno povečuje uporabo sanitarnih papirnatih izdelkov, medtem ko gradbeni sektor spodbuja povpraševanje po posebnih vrstah kartona.

Napovedi trga

Analitiki MarketLine napovedujejo, da bo italijanski trg papirja in kartona v obdobju 2026-2030 rasel s povprečno letno stopnjo 2 % in leta 2030 dosegel vrednost 10,4 mlrd USD ali približno 9,20 mlrd EUR.Prihodnjo rast bo spodbujal predvsem razvoj spletne trgovine. Italijanski spletni maloprodajni trg naj bi do leta 2029 dosegel vrednost 41,3 mlrd USD (36,55 mlrd EUR), kar je 20,8 % več kot leta 2024.

Pomemben dejavnik rasti bo tudi povečano povpraševanje po okolju prijazni embalaži. Papir in karton postajata vse pomembnejša zaradi možnosti recikliranja, biološke razgradljivosti in usklajenosti s cilji krožnega gospodarstva.

Italija sledi direktivam EU, ki so usmerjene v zmanjšanje uporabe plastike in spodbujanje recikliranja.

Zakonodaja v Italiji zahteva jasno okoljsko označevanje embalaže, vključno z navodili za pravilno odlaganje odpadkov. Novi evropski predpisi o embalaži in embalažnih odpadkih, ki bodo začeli veljati leta 2026, bodo dodatno zaostrili zahteve glede recikliranja in trajnosti embalaže.

Ti predpisi bodo povečali stroške prilagajanja za proizvajalce, hkrati pa spodbudili razvoj inovativnih in trajnostnih embalažnih rešitev ter izboljšali sisteme recikliranja v italijanski papirni industriji.

Po podatkih GlobalData naj bi italijanski trg trajnostne embalaže do leta 2030 dosegel vrednost 10 mlrd USD (8,85 mlrd EUR).

Regijska segmentacija evropskega trga papirja in kartona

(v odstotkih, za leto 2025)Italija je leta 2025 predstavljala 11,3 % vrednosti evropskega trga papirja in kartona.

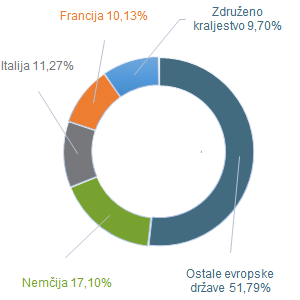

Največje italijanske trgovinske partnerice v segmentu papirja in kartona

Največ izdelkov iz papirne mase, papirja ali kartona je Italija v letu 2025 izvozila v Francijo (18,9 %), Nemčijo (13,6 %), Španijo (8 %), Združeno kraljestvo (5,4 %) in Poljsko (4,2 %).Največ pa jih je uvozila iz Nemčije (21,9 %), Francije (9,9 %), Švedske (9,1 %), Avstrije (7,3 %) in Finske (6 %)

Slovenija je v Italijo v letu 2025 izvozila za 113,31 mio EUR izdelkov iz papirne mase, papirja ali kartona. Uvozila pa jih je za 100,81 mio EUR.

Glavni konkurenti na trgu

Italijanski trg papirja in kartona je zelo konkurenčen zaradi številnih konkurentov na trgu, podobnih izdelkov in minimalnih razlik. Trajnost in okoljska odgovornost postajata ključna dejavnika za dolgoročno konkurenčnost.Vodilna podjetja na trgu so:

- International Paper Co je pomemben konkurent na italijanskem trgu papirja in kratona, specializiran za trajnostne embalažne rešitve iz obnovljivih vlaken. Podjetje proizvaja papir, karton, valovito embalažo ter celulozna vlakna za higienske in osebne izdelke, kot so plenice, robčki in izdelki za osebno nego. Sedež ima v Memphisu, deluje pa globalno v Severni Ameriki, Latinski Ameriki, Evropi in Severni Afriki. S prevzemom DS Smith je podjetje dodatno okrepilo svojo prisotnost v Italiji.

- Svenska Cellulosa Aktiebolaget (SCA) je ponudnik papirja in izdelkov na osnovi lesa. Razvija in proizvaja publikacijski papir ter izdelke iz masivnega lesa. Njegova glavna ponudba vključuje celulozne izdelke, premazane in ne-premazane papirje, ter vlaknasto embalažno lepenko.

- Fedrigoni SpA preko svojih podružnic proizvaja papirne izdelke in jih distribuira v različne sektorje, vključno s komercialnim in specializiranim tiskom, digitalnim tiskom, embalažo, etiketami, založništvom in vezavo, pisarniškimi izdelki, varnostnimi sistemi ter bankovci.

- Burgo Group SpA je proizvajalec premazanega in specializiranega papirja. Ponuja tudi storitve, kot so načrtovanje, gradnja in inženiring sistemov za papirno industrijo, recikliranje papirja ter predelava gozdnih proizvodov. Burgo Group tudi dobavlja električno energijo ter trguje in prodaja plin srednjim in velikim odjemalcem.

Ostale perspektivne panoge na trgu

Biotehnologija

Italija ponuja plodno okolje za mednarodne vlagatelje v različnih segmentih biotehnologije. Na globalni ravni je država priznana kot vodilno evropsko in svetovno središče za naložbe v farmacijo, medicinske pripomočke, biotehnologijo in zdravstveno varstvo.Trg doživlja močno rast zaradi vzpostavljanja najsodobnejših obratov, ki pospešujejo prehod od razvoja do množične proizvodnje in pospešujejo komercializacijo naslednje generacije biofarmacevtskih izdelkov.

Povečana podpora javnega sektorja je okrepila klinične raziskave, regulativne postopke in komercializacijo biotehnoloških inovacij. Velik napredek je bil narejen v genskih raziskavah.

Italijanski biotehnološki trg je v obdobju 2020-2025 rasel s 7 % povprečno letno stopnjo in v letu 2025 dosegel prihodke v višini 17,5 mlrd USD ali približno 15,48 mlrd EUR.

Glavni dejavnik rasti je bilo staranje prebivalstva in sprememba življenjskih navad. Večji delež starejšega prebivalstva je povzročil povečanje kroničnih bolezni, kot so rak, diabetes, bolezni srca in ožilja ter avtoimunske bolezni. Zaradi tega se je povečalo povpraševanje po naprednih oblikah zdravljenja, kot so biološka zdravila, genske terapije in celične terapije, kar spodbuja rast trga.

K rasti prispeva tudi vse večja uporaba biotehnologije v kmetijstvu, na primer gensko spremenjenih poljščin, ter industrijske biotehnologije, kot so bio-goriva in encimi. Te tehnologije izboljšujejo produktivnost, trajnost in stroškovno učinkovitost v različnih panogah, kar povečuje povpraševanje po biotehnoloških storitvah.

V letu 2025 je trg zabeležil 12,2 % rast, predvsem zaradi združitev in prevzemov, ki so spodbudili inovacije in širitev poslovanja.

Junija 2025 je indijsko biotehnološko podjetje sklenilo partnerstvo s podjetji v Italiji in Omanu za skupni razvoj projektov proizvodnje bio-dizla in bio-energije. Partnerji bodo delili tehnologijo, vire in strokovno znanje za razvoj plantaž, dobavnih verig in proizvodnje obnovljivih goriv. Takšna sodelovanja omogočajo večjo proizvodnjo, tehnološki razvoj in širitev na mednarodne trge ter poudarjajo pomen industrijske biotehnologije pri razvoju čiste energije in trajnostnih rešitev.

Pomembno vlogo pri razvoju trga ima tudi državno financiranje zdravstva. Javna zdravstvena poraba je v Italiji leta 2025 dosegla 169,8 mio USD, kar je 5,1 % več kot leta 2024.

Segment okolja in industrijske predelave z 28,8 % skupne vrednosti trga prevladuje na italijanskem trgu biotehnologij. Italija daje velik poudarek trajnosti, ravnanju z odpadki in krožnemu gospodarstvu, kar spodbuja povpraševanje po biotehnoloških rešitvah na področju nadzora onesnaževanja, bio materialov in proizvodnje obnovljive energije. Stroge okoljske uredbe EU spodbujajo uporabo biotehnoloških rešitev za zmanjševanje emisij ogljika in industrijskih odpadkov.

Analitki MarketLine napovedujejo, da bo Italijanski biotehnološki trg v obdobju 2026-2030 rasel s povprečno letno stopnjo 5,6 % in v letu 2030 dosegel vrednost 23,05 mlrd USD ali približno 20,40 mlrd EUR.

Prihodnjo rast bodo spodbujali predvsem tehnološki napredki, kot so gensko urejanje, sintetična biologija, uporaba umetne inteligence pri razvoju zdravil in personalizirana medicina. Te tehnologije bodo pospešile inovacije, izboljšale učinkovitost zdravljenja ter omogočile razvoj bolj učinkovitih biotehnoloških rešitev.

Zelena moda

Zelena moda so oblačila, obutev in dodatki, ki so trajnostno proizvedeni ob upoštevanju okoljskih in družbeno ekonomskih dejavnikov. Izdelki zelene mode so narejeni iz različnih okolju prijaznih materialov, kot so bio-vlakna, konoplja, bambus in liocel.Po podatkih Earth.Org se vsako leto globalno proizvede okoli 100 mio ton odpadkov iz tekstila. Ker so potrošniki vse bolj ozaveščeni glede onesnaževanja in odpadkov, se obračajo na trajnostne alternative, kar spodbuja povpraševanje po zeleni modi.

V obdobju 2020-2025 je trg zelene mode v Italiji rasel s povprečno letno stopnjo 8,1 % in v letu 2025 zabeležil prihodke v višini 534,2 mio USD ali približno 472,74 mlrd EUR.

Zaradi večjega zavedanja so potrošniki začeli pogosteje izbirati trajnostno proizvedena oblačila iz organskih, recikliranih ali okolju prijaznih materialov. Poleg tega so višji razpoložljivi dohodki gospodinjstev povečali pripravljenost potrošnikov za nakup dražjih in kakovostnejših trajnostnih izdelkov. Pomembno vlogo pri rasti trga sta imela tudi razvoj spletne trgovine in digitalnih platform, ki sta potrošnikom olajšala dostop do trajnostnih modnih izdelkov.

Leta 2025 je Italija predstavljala 3,7 % evropskega trga zelene mode. Rast trga so spodbujale vse večje skrbi glede podnebnih sprememb in tekstilnih odpadkov, zaradi česar so potrošniki začeli izbirati blagovne znamke, ki uporabljajo organske materiale, reciklirane tkanine, okolju manj škodljiva barvila in pregledne dobavne verige. Pomemben dejavnik rasti je tudi mlajša populacija, predvsem milenijci in generacija Z, ki so pripravljeni plačati več za trajnostna oblačila, skladna z njihovimi vrednotami.

V letu 2025 je na trgu prevladoval segment ženskih oblačil z 51,9 % skupne vrednosti trga, saj ženske običajno predstavljajo večji delež celotne modne industrije. Poleg tega ženske praviloma kažejo večjo stopnjo zanimanja za trajnost in etično proizvodnjo v modni industriji.

Kljub temu trajnostna moda ni omejena le na ženska oblačila. Trg vključuje tudi vedno večjo ponudbo moških, otroških in spolno nevtralnih oblačil, kar odpira dodatne možnosti za rast.

Analitiki MarketLine napovedujejo, da bo trg zelene mode v Italiji do leta 2030 rasel s povprečno letno stopnjo 5,4 % in leta 2030 dosegel vrednost 693,4 mlrd USD ali približno 613,6 mlrd EUR.

Rast bo v prihodnje posledica pobud, usmerjenih v trajnostne materiale, etične delovne prakse in okolju prijazne embalaže. Trajnost in preglednost postajata ključna elementa vrednosti modnih blagovnih znamk, zato tako uveljavljena kot nova podjetja širijo ponudbo okolju prijaznih izdelkov ter vlagajo v krožne poslovne modele, kot so recikliranje, ponovna uporaba materialov in podaljševanje življenjske dobe izdelkov.

Italijanska vlada je ustanovila Sklad za trajnostno rast v višini 220 mio EUR, ki podjetjem pomaga pri sprejemanju krožnega gospodarstva, izboljšanju učinkovitosti virov in recikliranju materialov ter zmanjšanju odpadkov. To pomeni nadaljnjo rast trga zelene mode v prihodnosti.

Kemična industrija

Kemična industrija predstavlja pomemben del italijanskega gospodarstva in je med najbolj razvitimi industrijskimi sektorji v državi.Italija je 3. največja proizvajalka kemičnih izdelkov v Evropi ter pomembno evropsko središče za raziskave, razvoj in proizvodnjo specialnih kemikalij.

Sektor temelji na močni industrijski tradiciji, visokem izvoznem potencialu ter intenzivni usmerjenosti v inovacije in trajnostni razvoj.

V kemični industriji deluje približno 3.900 podjetij, sektor pa skupaj ustvarja več kot 320.000 neposrednih in posrednih delovnih mest.

Skupna vrednost proizvodnje dosega približno 67 mlrd EUR, od tega okoli 40 mlrd EUR predstavlja izvoz.

Pomembno vlogo imajo tudi tuje investicije, saj tuja podjetja ustvarijo približno 38 % celotne proizvodne vrednosti kemičnega sektorja v Italiji.

Posebna konkurenčna prednost Italije je vodilni položaj na področju kemikalij višje stopnje predelave, kamor sodijo fine kemikalije, specialne kemikalije in kemični izdelki za široko potrošnjo. Ta segment predstavlja skoraj 60 % celotne kemične proizvodnje, kar je precej nad evropskim povprečjem. Italija ima pomembno globalno vlogo tudi pri proizvodnji farmacevtskih učinkovin in naprednih kemičnih materialov.

Velik poudarek je namenjen raziskavam in razvoju. Več kot 1.200 kemičnih podjetij izvaja lastne raziskovalno-razvojne aktivnosti, zaradi česar je Italija med vodilnimi državami EU na področju kemičnih inovacij.

Italijanski kemični sektor je močno povezan z drugimi industrijami, kot so farmacija, avtomobilska industrija, energetika, agroživilski sektor in napredna proizvodnja.

Zaradi visoke stopnje internacionalizacije, močne raziskovalne infrastrukture ter podpore zelenemu prehodu predstavlja Italija privlačno okolje za tuje investicije in razvoj visokotehnoloških kemičnih projektov.

Med najbolj perspektivnimi poslovnimi priložnostmi v italijanski kemični industriji izstopajo:

- proizvodnja osnovnih kemikalij in njihovih derivatov,

- integrirane bio-refinerije,

- kemično recikliranje plastike in drugih materialov,

- razvoj novih materialov za baterije in napredne tehnologije,

- membranske tehnologije za čiščenje vode, ločevanje plinov in industrijsko biotehnologijo.

IKT

IKT sektor je eden najhitreje rastočih in najbolj perspektivnih gospodarskih sektorjev v Italiji. Njegovo rast poganjata predvsem digitalna preobrazba podjetij ter močna podpora države prek nacionalnega načrta za okrevanje in odpornost (PNRR), ki digitalizacijo postavlja med ključne razvojne prioritete države.Vlada dejavno spodbuja digitalno preobrazbo v vseh sektorjih, s čimer ustvarja priložnosti za podjetja, da ponudijo inovativne rešitve v segmentu računalništva v oblaku, umetne inteligence, v podatkovnih centrih, blockchain tehnologij, upravljanju in analitiki. Posebej pomembno vlogo ima razvoj digitalnih storitev za podjetja, ki želijo avtomatizirati procese in povečati učinkovitost poslovanja.

Uporaba tehnologij IoT je v porastu, zlasti v sektorjih, kot so proizvodnja, zdravstvo in transport. Ta trend predstavlja dobre priložnosti za podjetja, da zagotovijo načrte IoT, senzorje in analitične rešitve.

Umetna inteligenca (AI) se v Italiji vse bolj uveljavlja z aplikacijami v različnih panogah, vključno s finančnim sektorjem, napredno proizvodnjo, komunalnimi storitvami, zdravstvenim varstvom in maloprodajo. Vendar pa obstaja še veliko neizkoriščenega potenciala pri podpori poslovnih dejavnosti. Vse več je povpraševanja po rešitvah, ki jih poganja AI, vključno z virtualnimi pomočniki, klepetalnimi roboti, napovedno analitiko in orodji za avtomatizacijo.

V Italiji se hitro povečuje tudi e-trgovina. To podjetjem ponuja priložnosti za razvoj varnih plačilnih sistemov, mobilnih aplikacij in platform za e-trgovino.

IKT sektor v Italiji ni omejen le na programsko opremo in digitalne storitve, temveč vključuje tudi hitro rastočo industrijo digitalne zabave. Italija postaja pomembna lokacija za razvoj videoiger, avdiovizualnih vsebin in multimedijskih tehnologij. Država spodbuja razvoj teh dejavnosti z davčnimi olajšavami in investicijami v ustvarjalna središča, kot sta Cinecittà Studios in avdiovizualni center v Neaplju.

Trg igralnic in iger na srečo

Italija je leta 2025 predstavljala 17,5 % vrednosti evropskega trga igralnic in iger na srečo.Italijanski trg igralnic in iger na srečno je v obdobju 2020-2025 rasel s povprečno letno stopnjo 10,9 % in leta 2025 ustvaril 25 mlrd USD (22,12 mlrd EUR) prihodkov.

Rast v obdobju 2020–2025 je bila predvsem posledica širjenja športnih stav, ki jih spodbuja močna športna kultura v državi in visoka angažiranost navijačev. Nogomet ostaja najpomembnejši šport v Italiji, z močno priljubljenimi tekmovanji, kot sta Serie A in Liga prvakov UEFA. To spodbuja široko sodelovanje v športnih stavah, tako spletnih kot fizičnih.

V letu 2025 je sektor medletno zrasel za 6,1 %, kar je posledica višjih razpoložljivih dohodkov gospodinjstev. Povprečni razpoložljivi dohodek na gospodinjstvo je dosegel 50.739 USD, kar je 2,3 % več kot leto prej. To je povečalo porabo za igre na srečo, spletne platforme, loterije in športne stave.

Analitiki MarketLine napovedujejo, da bo trg v obdobju 2026-2030 rasel po 7,5 % povprečni letni stopnji in v letu 2030 dosegel vrednost 36 mlrd USD ali približno 31,85 mlrd EUR.

Rast trga bo v prihodnje posledica tehnološkega napredka in povečane priljubljenosti spletnih iger na srečo. Napredne tehnologije, kot so umetna inteligenca (AI), virtualna in obogatena resničnost (VR, AR), izboljšujejo izkušnjo spletnih iger na srečo, saj igralcem omogočajo potopno izkušnjo v realističnem igralniškem okolju.

AI omogoča personalizirano ponudbo, orodja za odgovorno igranje in priporočila stav, kar izboljšuje zadržanje uporabnikov. Napredni plačilni sistemi (digitalne denarnice, blockchain) povečujejo zaupanje in enostavnost transakcij. Pomembno vlogo ima tudi širitev 5G omrežja, ki omogoča boljše pretakanje in stavljenje v živo.

Italijanski trg igralnic in iger na srečo je zelo konkurenčen in raznolik, saj vključuje številne velike konkurente, kot so Lottomatica, Flutter, Snaitech in CIRSA. Igralnice se trudijo razlikovati s posebnimi storitvami, inovativnimi ponudbami in izboljšanimi izkušnjami za stranke.

Vrednosti USD so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2025.

Viri:

- Factiva

- EIU

- MarketLIne Industry Profiles

- Invest in Italy

- LLoydsbank

- Statistični urad RS

- The International Trade Centre (ITC)

Posodobljeno: maj 2026

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi

- Svetovalec v državi