Indija

Gospodarske panoge Indije

Preučite predstavitve gospodarskih panog po področjih:

| Področje |

|---|

Gospodarske panoge Indije – Trg plastike

Vpogled v trg

Plastika v tej analizi predstavlja umetne mase, ki so sintetični ali polsintetični materiali z visoko molekulsko maso in vsebujejo polimere kot glavno sestavino. Opredeljeni so tudi kot polimeri z dolgo ogljikovo verigo. Obseg trga predstavlja porabo plastike v določenem letu.Obseg indijskega trga plastike je v obdobju 2019-2024 beležil stabilno rast, povprečna letna stopnja rasti pa je dosegala 4,5 %.

Leta 2024 se je obseg trga povečal za 7,8 % in dosegel 36,52 mio ton.

Faktorji rasti trga so širitev e-trgovine in spletnih platform za dostavo hrane ter naraščajoče sprejemanje urbanega načina življenja. Ta premik je povzročil povečano povpraševanje po predelani in pakirani hrani, kar je povečalo potencial rasti za plastično embalažo.

Po podatkih Svetovne banke je na primer mestno prebivalstvo v Indiji leta 2024 naraslo za 2,3 % v primerjavi z letom 2023.

Poleg embalaže se plastika vse pogosteje uporablja tudi v avtomobilski industriji, saj zmanjšuje težo vozil in znižuje stroške proizvodnje.

Tržna segmentacija

Največji segment indijskega trga plastike je segment embalaže, katerega obseg je v letu 2024 dosegel 21,43 mio ton, kar predstavlja 58,7 % skupnega obsega trga.Za primerjavo, obseg plastike v segmentu avtomobilske industrije je leta 2024 dosegel 2,55 mio ton ali 7 % celotne količine.

Vzpon e-trgovine je povečal povpraševanje po učinkoviti in zaščitni embalaži, ki zagotavlja varno dostavo izdelkov. Plastična embalaža je še posebej priljubljena zaradi svoje trdnosti in sposobnosti zaščite predmetov med pošiljanjem.

Po napovedih GlobalData naj bi indijski spletni maloprodajni trg do leta 2028 dosegel vrednost 148,7 mlrd EUR, kar kaže na nadaljnje povečanje uporabe plastike v sektorju embalaže.

Poleg tega se pričakuje, da bo trajnostna fleksibilna plastika, kot so reciklirani materiali, v prihodnosti pridobila na priljubljenosti. GlobalData napoveduje, da naj bi se indijski trg trajnostne embalaže do leta 2028 povečal za 42,7 % na približno 15 mlrd EUR.

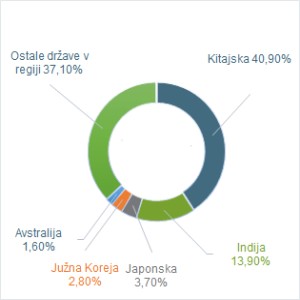

Indija je leta 2024 predstavljala 13,9 % trga plastike v Azijsko-pacifiški regiji.

Geografska segmentacija trga plastike v Azijsko-pacifiški regiji

(v % obsega v 2024)

Napovedi

Analitiki MarketLine napovedujejo, da naj bi v letu 2029 indijski trg plastike dosegel obseg 53,84 mio ton, kar predstavlja 47,5 % povečanje od leta 2024. V obdobju 2024-2029 je predvidena povprečna letna stopnja rasti 8,1 %.Indijski trg plastike naj bi v prihodnjem obdobju doživel rast zaradi več ključnih dejavnikov. Inovacije v proizvodnih tehnologijah, kot so razvoj bioloških in recikliranih plastik, bodo izboljšale tako proizvodnjo kot trajnost plastike.

Nadaljnja izboljšanja v tehnologijah obdelave plastike, vključno z avtomatizacijo, robotiko in sistemi za digitalno upravljanje, prav tako izboljšujejo proizvodno učinkovitost in privabljajo industrije, ki iščejo natančnost in hitrost v svojih proizvodnih procesih.

Konkurenti na trgu

Indijski trg plastike je razdrobljen, saj se konkurenti borijo v različnih industrijah. Raznovrstne uporabe, pa tudi hitro uvajanje novih materialov in procesov, spodbujajo to razdrobljenost. Potreba po inovacijah povečuje konkurenčnost med udeleženci na trgu.Glavni konkurenti na indijskem trgu plastike so:

- Supreme Industries

- Time Technoplast

- Polyplex

- Kingfa Science & Technology.

Največje indijske trgovinske partnerice na področju plastike

Največ plastične mase in proizvodov iz plastičnih mas je Indija leta 2024 izvozila v ZDA (20,3 %), ZAE (5,9 %), na Kitajsko (3,8 %), v Nepal (3,5 %) in Združeno kraljestvo (3,3 %).Največ plastičnega uvoza pa je v letu 2024 Indija imela iz Kitajske (28,1 %), Južne Koreje (10,4 %), ZDA (7,1 %), in Singapurja (6,7 %).

Slovenija je v Indijo leta 2024 izvozila za 4,83 mio EUR plastičnih mas in proizvodov iz plastičnih mas, uvozila pa jih je za 3,35 mio EUR.

Sicer pa ima Slovenija z Indijo največ blagovne menjave na področju organskih kemijskih proizvodov. Izvoz Slovenije v Indijo je v tej kategoriji v letu 2024 dosegel 38,3 mio EUR ali 30 % celotnega izvoza v Indijo. Uvoz te kategorije je v letu 2024 dosegel 5,7 mlrd EUR ali 96 % celotnega uvoza Slovenije v Indijo.

Ostale perspektivne panoge na trgu

IKT

IKT sektor je postal eden najpomembnejših dejavnikov rasti indijskega gospodarstva, saj pomembno prispeva k BDP-ju države in blaginji prebivalstva.Indijska digitalna preobrazba je državo postavila na 3. mesto med najbolj digitaliziranimi gospodarstvi na svetu, takoj za ZDA in Kitajsko.

IT panoga je v proračunskem letu 2023 predstavljala 7,5 % indijskega BDP-ja. Po ocenah Infomerics Ratings bo indijska IT-industrija do leta 2026 dosegla vrednost 323 mlrd EUR ali 10 % BDP države.

Obnovljivi viri energije

Energetsko povpraševanje v Indiji bo v prihodnjih desetletjih raslo hitreje kot v kateri koli drugi državi, predvsem zaradi njene velikosti in izjemnega potenciala za rast in razvoj.Večina tega novega povpraševanja po energiji bo morala temeljiti na nizko ogljičnih, obnovljivih virih, saj Indija napoveduje, da bo do leta 2070 dosegla neto ničelne emisije ogljika.

Analitiki Marketline napovedujejo, da bo indijski trg obnovljivih virov energije v obdobju 2023–2028 rasel s povprečno letno stopnjo 9,1 % in do leta 2028 dosegel vrednost 23,5 mlrd EUR.

Zaradi svoje velikosti in potenciala za rast bo Indija v prihodnjih desetletjih beležila največjo rast energetskega povpraševanja.

E-trgovina

Po napovedih naj bi do leta 2028 indijski trg e-trgovine presegel 160 mlrd USD ali približno 148 mlrd EUR, povprečna letna stopnja rasti pa bo obdobju 2025-2028 dosegla 15,8 %.Več velikih podjetij za e-trgovino povečuje naložbe v indijskem spletnem nakupovalnem ekosistemu, da bi izkoristila naraščajoči potencial. Sem spadajo velike spletne tržnice, kot so Amazon, Flipkart (ki ga podpira Walmart), Meesho, Open Network for Digital Commerce in druge.

Indija si je zastavila za cilj, da prek e-trgovine postane globalno gospodarsko gonilo, čeprav je država šele na začetku poti. Za nadaljnjo rast trga bo potrebnih več dejavnikov, ki zajemajo razvoj digitalne infrastrukture, tehnološke inovacije, globalno širitev in trajnost.

Ključni dejavniki prihodnje rasti bodo širjenje 5G omrežja, naraščajoča uporaba pametnih naprav ter tehnološki napredki, kot so umetna inteligenca (AI) in internet stvari (IoT).

FCMG sektor

Sektor izdelkov široke porabe (FMCG) je eden največjih in najhitreje rastočih sektorjev v Indiji.Po napovedih analitikov naj bi vrednost tega sektorja leta 2025 dosegla 203 mlrd EUR, kar je 100 % več kot leta 2020.

Demografski profil Indije igra pomembno vlogo pri rasti tega sektorja. Čeprav mestni trg prispeva največ, primestni in podeželski trg beležita znatno rast zaradi naraščajočega razpoložljivega dohodka in nizke stopnje prodora na trg.

Segmenti, ki bodo v prihodnjih letih dosegali najvišjo rast:

- izdelki, povezani z zdravjem

- prigrizki

- pekovski izdelki

- izdelki za zdravstveno osebno nego

- izdelki za hišne ljubljenčke

- izdelki za otroke

Trg pohištva

Indija je 4. največji trg pohištva na svetu, še pred 10 leti pa je bil na 10. mestu.Znotraj Azijsko-pacifiške regije je Indija 2. največji trg pohištva za Kitajsko in eden najhitreje rastočih trgov na svetu.

Zaradi vse večjega sprejemanja mobilnega in internetnega nakupovanja v Indiji hitro narašča tudi spletna prodaja pohištva.

Trg naj bi v prihodnjih 5 letih rasel po visoki, 10,8 % povprečni letni stopnji ter v letu 2029 dosegel vrednost 47,39 mlrd USD ali 43,8 mlrd EUR.

Čeprav uvoz pohištva predstavlja manj kot 10 % indijskega trga pohištva, se v zadnjih letih hitro povečuje. Še posebno velik je potencial za uvoz vrhunskega luksuznega pohištva.

Industrija lepotnih izdelkov

Indija je najhitreje rastoči trg izdelkov za lepoto in osebno nego na svetu. Še posebej hitro raste prodaja teh izdelkov preko spleta.Glede na študijo Nykaa Beauty Trends naj bi indijski trg izdelkov za lepoto in osebno nego v naslednjih 5 letih rasel po 10 % povprečni letni stopnji ter leta 2028 dosegel vrednost 34 mlrd USD ali približno 31,4 mlrd EUR. Trg je bil leta 2024 ocenjen na 20 mlrd USD (18,5 mlrd EUR).

Vrednosti USD so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2024.

Viri:

- Factiva

- EIU

- MarketLIne Industry Profiles

- IBEF

- The International Trade Centre (ITC)

- Statistični urad RS

Posodobljeno: april 2025

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi

- Svetovalec v državi