Nemčija

Gospodarske panoge Nemčije

Preučite predstavitve gospodarskih panog po področjih:

| Področje |

|---|

Gospodarske panoge v Nemčiji - Avtomobilska industrija

Avtomobilska industrija, ki ustvari 6 % nemškega BDP in neposredno zaposluje 780.000 ljudi, je najpomembnejša gospodarska panoga nemškega gospodarstva in daleč največji industrijski sektor v smislu prodaje.

Podatki za leto 2024

Avtomobilska industrija je z vrhunca v začetku leta 2010, ko je proizvodnja znašala 6 mio enot, v letu 2024 upadla na 4 mio enot.Medtem ko je prodaja leta 2024 na večini avtomobilskih trgov dobila zagon, je v Nemčiji upadla za -1 %.

Po podatkih nemškega zveznega statističnega urada je nemška avtomobilska industrija leta 2024 po vsem svetu izvozila približno 3,4 mio novih avtomobilov v vrednosti 135 mlrd EUR, kar predstavlja -1,3 % medletni upad.

Obseg izvoza se je v letu 2024 medletno povečal za 2,5 %, izvoz izključno električnih avtomobilov pa se je povečal za skoraj 12 % na 881.000 avtomobilov.

Največ novih avtomobilov so iz Nemčije lani uvozile ZDA (13,1 % celotnega izvoza), sledita pa jim Združeno kraljestvo z 11,3 & in Francija s 7,4 %.

Kriza nemške avtomobilske industrije

Zaradi šibkega povpraševanja, upada prodaje električnih avtomobilov in močne konkurence kitajskih proizvajalcev, se je avtomobilska industrija znašla v krizi, kar je prizadelo celotno nemško gospodarstvo.Nemški proizvajalci avtomobilov ter avtomobilskih delov se zaradi krize v industriji soočajo z velikimi izzivi, kot so znižanja plač, zapiranje tovarn in ukinjanje delovnih mest:

- Volkswagen namerava do konca leta 2025 odpustiti 1.600 zaposlenih, v naslednjih 5 letih pa skupno 35.000.

- Audi namerava do leta 2029 v Nemčiji ukiniti do 7.500 delovnih mest.

- Porsche bo odpustil 1.900 zaposlenih.

- Dobavitelj avtomobilskih delov Bosch namerava v Nemčiji ukiniti 3.800 delovnih mest.

- Michelin namerava zapreti 2 tovarni pnevmatik v Nemčiji.

- Mercedes želi v prihodnjih letih znižati stroške za več mlrd EUR.

Napovedi

Po napovedih analitikov leto 2025 nemški avtomobilski industriji še ne bo prineslo okrevanja.Industrijo bodo še naprej obremenjevali strožji EU cilji glede emisij CO2, ter napovedane 25 % carine ameriškega predsednika Donalda Trumpa, ki bodo precej zapletle poslovanje na najpomembnejšem tujem trgu nemške avtomobilske industrije.

Poleg tega je evropski avtomobilski trg nasičen, zato analitiki v prihodnjih 10 letih ne pričakujejo povečanja prodaje nad predkoronsko raven v letu 2019.

Največji proizvajalci vozil v Nemčiji

| Podjetje | Prihodki v mio EUR v 2024 |

|---|---|

| Volkswagen AG | 324.700 |

| Bayerische Motoren Werke AG | 142.380 |

| Mercedes-Benz Group AG | 146.000 |

| AUDI AG | 64.500 |

| Daimler Truck Holding AG | 54.100 |

| Porsche AG | 40.100 |

Največje nemške trgovinske partnerice v avtomobilski industriji

Največ je nemška avtomobilska industrija v letu 2024 izvozila v ZDA (12,9 %), , v Združeno kraljestvo, na Kitajsko, ter v Francijo in Italijo. Slovenija v izvozu zaseda 32. mesto.Največ izdelkov avtomobilske industrije je Nemčija v letu 2024 uvozila iz Češke (11,5 %), Španije, Poljske, Slovaške in Italije. Pri uvozu je Slovenija na 22. mestu.

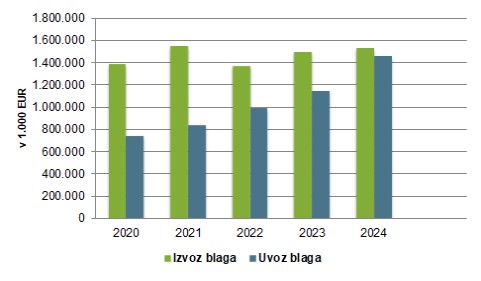

Slovenija je v letu 2024 v Nemčijo izvozila za 1,52 mlrd EUR izdelkov avtomobilske industrije, kar je predstavljalo 21 % celotnega izvoza Slovenije v Nemčijo.

Vrednost blagovne menjave na področju avtomobilske industrije (Slovenija-Nemčija; v 1.000 EUR)

(Kombinirana nomenklatura: 87 - Vozila, razen železniških ali tramvajskih tirnih vozil, ter njihovi deli in pribor)

Ostale perspektivne panoge na trgu

Farmacevtska industrija

Farmacevtska industrija je ena najbolj perspektivnih panog v Nemčiji:- Produktivnost v industriji presega 200.000 EUR na zaposlenega.

- Vrednost proizvodnje se je od leta 2010 povečala za skoraj 40 %.

- Tudi zaposlenost v industriji hitro narašča.

- Nemška farmacevtska industrija je od leta 2010 skoraj podvojila vlaganja v osnovna sredstva.

- Nemška farmacevtska industrija je v zadnjih 13 letih po obsegu naložb, vrednosti proizvodnje in številu zaposlenih rasla hitreje od nemške avtomobilske industrije.

Zdravstvo

Nemčija ima največji zdravstveni trg v vsej Evropi, z 84,7 mio prebivalcev, 2.000 bolnišnicami, 400.000 zdravniki in 20 mio bolnikov, ki letno potrebujejo zdravstvene storitve.Po napovedih analitikov bo nemški trg medicinskih pripomočkov v prihodnjih letih beležil stalno rast in bo ostal eden najprivlačnejših trgov medicinskih pripomočkov na svetu, kljub obstoječim makroekonomskim omejitvam.

Nemčija bo ostala eno najbolj inovativnih gospodarstev v proizvodnji medicinskih pripomočkov na svetu. Zakon o medicinskih raziskavah bo poenostavil postopek kliničnega preskušanja medicinskih pripomočkov v Nemčiji in s tem skrajšal čas za lansiranje medicinskih pripomočkov na trg.

Fintech

Nemška finančna in zavarovalniška industrija je ena največjih finančnih industrij v Evropi.Industrija je podvržena velikim spremembam zaradi uvedbe novih tehnologij, kot sta Blockchain in umetna inteligenca (AI), ter novimi fintech podjetji, ki vstopajo na trg.

Nemške banke in podjetja se vse pogosteje obračajo k novejšim tehnologijam, prek partnerstev ali vlaganj v lastna zagonska podjetja.

Baterijski sistemi za shranjevanje energije (BESS)

Sredi naraščajočih trendov ogljične nevtralnosti, želi Nemčija razviti nova področja zelene tehnologije in si prizadeva za širitev obnovljive energije.To ponuja tujim podjetjem številne priložnosti, da na teh področjih ponudijo prepričljive rešitve, sodelujejo pri inovacijah z nemškimi podjetji, ponudijo tehnologijo, sodelujejo z nemškimi tehnološkimi partnerji na tretjih trgih ali vzpostavijo nova dobaviteljska partnerstva z nemškimi podjetji.

Pri prehodu na integracijo obnovljivih virov energije in zagotavljanju stabilnosti omrežja, predstavljajo baterijski sistemi za shranjevanje energije (BESS) eno večjih poslovnih priložnosti.

Hitra širitev obnovljivih virov energije je v zadnjih letih povzročila spremembo tržne dinamike s čedalje pogostejšimi stopnjami omejevanja in negativnimi cenami.

BESS lahko shranijo odvečno energijo v obdobjih nizkega povpraševanja ali negativnih cen in jo nato sprostijo nazaj v omrežje, ko so cene in povpraševanje višje. Ta strategija omogoča operaterjem BESS, da kupujejo električno energijo po nizkih ali negativnih cenah in jo prodajajo z dobičkom v obdobjih konic, s čimer povečajo svoje prihodke.

Nemčija je poleg Združenega kraljestva in Italije eden vodilnih evropskih trgov BESS. Trg naj bi v prihodnje rasel po 30 % do 40 % povprečni letni stopnji.

E-mobilnost in lizing službenih koles

Velik potencial ima v prihodnjih letih predvsem lizing službenih koles. Gre za dokaj novo področje, ki se hitro razvija.Po podatkih raziskave svetovalnega podjetja Deloitte se je prodaja podjetij, ki na trgu ponujajo lizing koles, v obdobju 2019 - 2023 povečala za petkrat.

Podjetniški lizing koles se je razvil v enega najpomembnejših gonil trga koles, kar krepi tudi stacionarno trgovino, saj so lokalni strokovnjaki za kolesa vključeni v skoraj 90 % sklenjenih pogodb.

Lizing službenih koles deluje tako, da zaposleni lahko najamejo službeno kolo preko delodajalca. Del bruto plače se nakaže lizing hiši. S tem se znižajo davki in socialni prispevki zaposlenih in tako na nek način država subvencionira nakup koles.

V lizingu službenih koles prevladujejo predvsem kolesa višjega cenovnega razreda, ki v povprečju stanejo okoli 3.500 EUR.

V lizingu koles se število sodelujočih podjetij hitro povečuje, a potencial je velik, saj je trg šele na začetku svoje rasti.

Viri:

- Factiva

- EIU

- MarketLine

- Reuters

- Fitch Solutions

- Handelsblatt

- Statistični urad RS

- The International Trade Centre (ITC)

Posodobljeno: april 2025

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi

- Svetovalec v državi