Kakšne so napovedi za evropsko lesno industrijo?

Opredelitev trga

Lesna industrija v tej analizi vključuje industrijski okrogel les, žagan les, lesene plošče ter lesna goriva.Tržni obseg predstavlja porabo lesnih proizvodov, tržna vrednost pa je izračunana tako, da je obseg porabe pomnožen s proizvodno ceno.

Vrednost trga

Prihodki evropske lesne industrije so v obdobju 2019–2024 upadali po -0,2 % povprečni letni stopnji. Leta 2024 je industrija ustvarila prihodke v višini 98,5 mlrd USD ali približno 91 mlrd EUR.Vrednost nemške lesne industrije se je v tem obdobju zmanjšala za -2 % in leta 2024 dosegla 18 mlrd USD (16,6 mlrd EUR), medtem ko je britanska lesna industrija v tem obdobju upadala po -0,7 % povprečni letni stopnji ter v letu 2024 ustvarila 3,8 mlrd USD (3,5 mlrd EUR).

Leta 2024 je bila rast prihodkov v lesni industriji posledica povečanih gradbenih dejavnosti, zlasti na ključnih trgih, kot je Francija. Po podatkih GlobalData je francoska gradbena industrija v letu 2024 zabeležila 4,1 % rast, predvsem zaradi povečane stanovanjske gradnje, ki je pospešila povpraševanje po lesnih materialih, kot so les, lesne plošče, žagan les in drva za konstrukcijske, notranje in zaključne aplikacije.

Obseg porabe

Obseg porabe v evropski lesni industriji se je v obdobju 2019–2024 zmanjševal po - 0,4 % povprečni letni stopnji ter leta 2024 dosegel skupno 852,9 mio m3.Poraba lesnih proizvodov se je po vsej Evropi v zadnjih 5 letih zmanjšala zaradi strmega krčenja industrije v letih 2022 in 2023, ki so ga spodbudile globalne trgovinske motnje, kot sta zaustavitev izvoza v Rusiji in naraščajoči stroški zaradi tarif med ZDA in Kitajsko.

Vendar si je industrija leta 2024 opomogla zaradi dviga razpoložljivih dohodkov, zlasti v državah v razvoju, kar je povečalo povpraševanje po pohištvu in notranji opremi ter znatno povečalo porabo lesnih materialov, kot so žagan les, lesene plošče in furnirji.

Poleg tega premik k okolju prijaznim in naravnim materialom v trendih notranje opreme povečuje privlačnost trajnostno pridobljenih lesnih izdelkov. Ker si potrošniki in podjetja prizadevajo združiti slog z okoljsko ozaveščenostjo, se povečuje tudi povpraševanje po certificiranem in odgovorno pridobljenem lesu, kar krepi komponento trajnosti v vrednostni verigi lesnih proizvodov. Ta naraščajoča poraba neposredno podpira segmente, kot sta sečnja okroglega lesa in predelava žaganega lesa, s čimer spodbuja splošno rast industrije.

Segmentacija trga

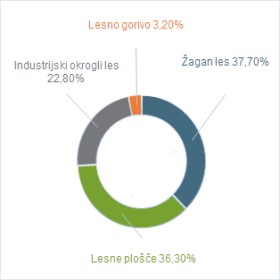

Žagan les je največji segment lesne industrije v Evropi, saj je leta 2024 predstavljal 37,7 % celotne vrednosti industrije.Segment lesnih plošč predstavlja nadaljnjih 36,3 % industrije.

Segmentacija evropske lesne industrije glede na kategorijo, v % vrednosti za leto 2024

Prevlada segmenta žaganega lesa v Evropi je posledica njegove temeljne vloge v gradbenem in stanovanjskem sektorju. Široko se uporablja za konstrukcijske okvirje, talne obloge, strehe in pohištvo, zaradi česar je nepogrešljiv tako v stanovanjskih kot poslovnih gradbenih projektih.

Zaradi svoje trdne sestave je idealen za nosilne konstrukcije, medtem ko so njegovi estetski vzorci lesa priljubljeni pri notranjem oblikovanju.

Žagan les je tudi enostaven za obdelavo z uporabo običajnih orodij, kar omogoča prilagojeno oblikovanje in dodelavo, kar povečuje njegovo vrednost v več panogah.

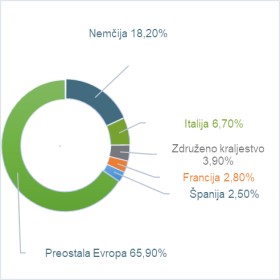

Nemčija je leta 2024 predstavljala 18,2 % vrednosti evropske lesne industrije, Italija pa nadaljnjih 6,7 %.

Geografska segmentacija evropske lesne industrije , v % za 2024

Tržne napovedi

Po napovedih MarketLine bo evropska lesna industrija v obdobju 2025-2029 rasla po 4,6 % povprečni letni stopnji ter leta 2029 ustvarila vrednost 123,2 mlrd USD ali približno 113,8 mlrd EUR, kar je 25,1 % povečanje v primerjavi z letom 2024.Nemška in britanska lesna industrija bosta po napovedih rasli s 5,4 % oziroma 4,2 % povprečno letno stopnjo ter leta 2029 dosegli vrednost 23,4 mlrd USD (21,6 mlrd EUR) oziroma 4,7 mlrd USD (4,3 mlrd EUR).

Rast industrije v napovedanem obdobju naj bi bila predvsem posledica nenehnega tehnološkega napredka. Nove sodobne tehnike obdelave naj bi znatno izboljšale trajnost in učinkovitost lesenih plošč in lesenih izdelkov, hkrati pa zmanjšale odpadke materiala. Pričakuje se, da bodo te izboljšave povečale kakovost izdelkov in razširile njihovo uporabnost v gradbenem in industrijskem sektorju. Poleg tega naj bi inovacije v postopkih sušenja, obdelave in strojne obdelave izboljšale učinkovitost žaganega lesa v različnih podnebnih razmerah, s čimer bi se povečalo povpraševanje po njem.

Obseg porabe v industriji naj bi se po napovedih MarketLine do konca leta 2029 povečal na 1.031 mio m3, kar je 20,9 % več kot leta 2024. Predvidena povprečna letna stopnja rasti industrije naj bi v obdobju 2025–2029 znašala 3,9 %.

Evropska lesna industrija - konkurenčno okolje

Evropska lesna industrija je konkurenčna in vključuje tako domača kot tuja podjetja.Podjetja, ki delujejo v tej panogi, vse bolj sprejemajo sisteme certificiranja, kot je Evropska gozdarska komisija (EFC), da bi dokazala svojo zavezanost odgovornemu gospodarjenju.

Poudarek na trajnosti preoblikuje konkurenčno okolje in organizacije spodbuja k diferenciaciji z okolju prijaznimi pobudami in upoštevanjem strogih standardov. Ta trend spodbuja konkurenčno okolje, v katerem se podjetja potegujejo za to, da pokažejo svojo zavezanost trajnostnim praksam, da bi si pridobila konkurenčno prednost v panogi.

Vodilni konkurenti

- Stora Enso Oyj je eden vodilnih konkurentov v evropski lesni industriji. Ukvarja se z obnovljivimi materiali, ter razvija in proizvaja rešitve na osnovi lesa in biomase. Glavne dejavnosti podjetja vključujejo zagotavljanje embalažnih materialov, embalažnih rešitev, biomaterialov, lesnih izdelkov in storitev gospodarjenja z gozdovi. Glavni izdelki podjetja vključujejo embalažne izdelke na osnovi vlaken, kemikalije na biološki osnovi in ??rešitve za gradnjo iz masivnega lesa. Ti izdelki se uporabljajo v različnih sektorjih, kot so gradbeništvo, trgovina na drobno, hrana in pijača, proizvodnja, založništvo, farmacija, kozmetika, slaščice, higiena in tekstil. Stora Enso upravlja globalno distribucijsko mrežo, ki strankam dobavlja embalažne izdelke iz obnovljivih virov. Podjetje in njegove podružnice delujejo v Evropi, Aziji, Afriki, ter severni in južni Ameriki. Stora Enso ima sedež v Helsinkih na Finskem.

Družba Stora Enso je v letu 2024 ustvarila prihodke v višini 9.049 mio EUR, kar je -3,7 % manj kot v poslovnem letu 2023. Čista izguba družbe je v poslovnem letu 2024 znašala 135 mio EUR, v primerjavi s čisto izgubo v višini 357 miov EUR v poslovnem letu 2023.

Družba je v Q1 2025 ustvarila prihodke v višini 2.362 mio EUR, kar je 1,7 % več kot v prejšnjem četrtletju.

- UPM-Kymmene Crop je podjetje za biomateriale, ki ponuja obnovljive alternative materialom na osnovi fosilnih goriv. Podjetje se ukvarja s proizvodnjo obnovljivih vlaken, naprednih materialov, rešitev za razogljičenje in komunikacijskih papirjev. Portfelj izdelkov vključuje vrste celuloze, žagan les, samolepilne papirne in folijske izdelke, posebne embalažne materiale, grafične papirje ter izdelke iz vezanega lesa in furnirja. Izdelki podjetja UPM služijo širokemu spektru industrij, vključno s proizvodnjo robčkov, embalažo, pohištvom, gradbeništvom, oglaševanjem, založništvom in industrijskimi aplikacijami. UPM si prizadeva zadovoljiti potrebe strank po vsem svetu, s posebnim poudarkom na azijsko-pacifiški regiji za svoje pisarniške in grafične papirje. Podjetje upravlja mrežo proizvodnih obratov, distribucijskih enot in prodajnih pisarn na Finskem, v Estoniji, na Kitajskem, v Nemčiji, Združenem kraljestvu, ZDA, Franciji, Urugvaju in na Poljskem. Sedež podjetja UPM je v Helsinkih na Finskem.

Družba je v letu 2024 ustvarila prihodke v višini 10.339 mio EUR, kar je -1,2 % manj kot v letu 2023. V Q1 2025 je družba ustvarila prihodke v višini 2.646 mio EUR, kar je 0,5 % več kot v prejšnjem četrtletju.

- Skupina Metsa, hčerinska družba zadruge Metsaliitto, je proizvajalec papirja in embalaže in eden vodilnih konkurentov v evropski lesni industriji. Proizvaja izdelke iz obnovljivega nordijskega lesa in lesnih vlaken, pod blagovnimi znamkami, kot so Tento, Serla, Lambi, Mola, Katrin in SAGA. Metsa trži svoje izdelke na Finskem, v Združenem kraljestvu, na Poljskem, Slovaškem, v Avstriji, Latviji, Italiji, Nemčiji, Franciji, ZDA in Rusiji. Sedež podjetja Metsa je v Espooju na Finskem.

V letu 2024 je skupina ustvarila 6.110,4 mio EUR prihodkov.

- Svenska Cellulosa Aktiebolaget je ponudnik papirja in izdelkov na osnovi lesa. Razvija in proizvaja publikacijski papir in izdelke iz masivnega lesa. Glavna ponudba vključuje izdelke iz celuloze, premazane papirje, nepremazane papirje, kraftliner, karton na osnovi vlaken, ter biogoriva. Glavni poslovni trgi podjetja vključujejo Belgijo, Kitajsko, Dansko, Finsko, Francijo, Nemčijo, Hongkong, Italijo, Japonsko, Maroko, Nizozemsko, Norveško, Poljsko, Španijo, Švedsko, Združeno kraljestvo in ZDA. Sedež družbe je v Sundsvallu v Vasternorrlandu na Švedskem.

Družba je v letu 2024 ustvarila prihodke v višini 20.232 mio SEK (1.769,7 mio EUR), kar je 11,9 % več kot v poslovnem letu 2023. V Q1 2025 je družba ustvarila prihodke v višini 5.161 mio SEK (451,4 mio EUR), kar je 0,5 % več kot v prejšnjem četrtletju.

Možnosti vstopa novih konkurentov na trg

Konkurenca v evropski lesni industriji je močna zaradi prisotnosti več konkurentov, visokih fiksnih stroškov in relativno nediferenciranih izdelkov. Poleg tega se industrija sooča z nihajočim povpraševanjem in visokimi izstopnimi ovirami, kar še bolj zaostruje konkurenco.Pogajalska moč kupcev v evropski lesni industriji je izjemno močna, kar je posledica standardizirane in komodificirane narave mnogih lesnih proizvodov, ki kupcem olajša primerjavo ponudb. Poleg tega imajo veliki kupci pogosto veliko finančno moč, kar omogoča nakupe v večjih količinah in močnejši pogajalski vzvod.

Pogajalska moč dobaviteljev v evropski lesni industriji je zmerna, zaradi relativno velikega števila dobaviteljev v panogi in standardizirane narave mnogih lesnih proizvodov. Na primer, surov les prihaja od številnih malih kmetov ali javnih zemljišč, kar omejuje moč dobaviteljev. Poleg tega stroški menjave dobaviteljev niso pretirano visoki, kar kupcem daje nekaj vzvoda. Vendar pa prisotnost nekaterih edinstvenih in specializiranih proizvodov nekaterim dobaviteljem omogoča, da imajo znatno moč na nišnih trgih.

Verjetnost vstopa novih konkurentov v evropsko industrijo gozdnih proizvodov je zmerna, zaradi visokih kapitalskih zahtev za naložbe v zemljišča, stroje in infrastrukturo za vzpostavitev dejavnosti. Prav tako obstoječa zvestoba blagovni znamki med potrošniki in potreba po obsežnih distribucijskih mrežah, zmanjšujeta verjetnost vstopa novih konkurentov. Vendar pa lahko manjši konkurenti še vedno vstopijo na specializirana področja, kot so inženirski les, biomasno gorivo ali reciklirane lesene plošče.

Grožnja nadomestkov v evropski lesni industriji je zmerna. To je zato, ker so sicer na voljo alternativni materiali, kot so cement, kamen in glina, vendar jih je zaradi edinstvenih lastnosti lesnih proizvodov, skupaj z njihovo okolju prijaznostjo, težko v celoti nadomestiti. Poleg tega k zmerni grožnji nadomestkov prispeva tudi uveljavljena uporaba lesnih proizvodov v različnih panogah.

Viri:

- Factiva

- MarketLine Industry Profiles

Preberite še:

Globalni trendi na področju lesne in pohištvene industrije

EU znova preložila zakon proti krčenju gozdov

Evropski gozdovi absorbirajo vse manj CO2, kar ogroža podnebne cilje EU

Za informacije na www.izvoznookno.si skrbimo:

- ekipa Sektorja za spodbujanje internacionalizacije, SPIRIT Slovenija, javna agencija,

- svetovalci v državah ter

- zunanji sodelavci in institucije, ki posredujejo informacije za posamezne vsebine na spletni portal