Mednarodno obdavčenje

Vstop na tuje trge z davčnega vidika

Pri poslovanju na tujih trgih postane podjetje tudi zavezanec za plačilo davkov v na tujem trgu.

Pred vstopom na tuji trg je nujno, da se seznanimo z davčnim režimom v državi. Osnovne informacije, ki omogočajo primerjavo med državami in so lahko izhodišče za posvet z davčnim strokovnjakom v izbrani državi, je za 43 držav na razpolago v rubiki Države - Dajatve.

Oblika prisotnosti v tuji državi

Davčne obveznosti pri poslovanju s tujino so odvisne od oblike prisotnosti na tujem trgu.Podjetje lahko vstopi na tuji trg na več načinov. Med drugim so to:

- prodaja blaga tujemu kupcu (neposreden izvoz ali prodaja prek zastopnika)

- opravljanje storitev v tujini;

- spletna prodaja;

- prenos nekaterih pravic (franšiza, licenčne pogodbe);

- poslovanje prek stalne poslovne enote,

- ustanovitev družbe.

Davčne obveznosti pri poslovanju s tujino

Izvoženo blago in storitve bodo v državi prejemnici obdavčene z davkom na promet blaga in storitev (DDV, GST, sales tax...) in morebitnimi drugimi posrednimi dajatvami (trošarine, carine …).Pri prenosu nekaterih pravic so prihodki lahko obdavčeni z davkom po odbitku, v tujini odprta stalna poslovna enota je lahko predmet davka na dohodek, v tujini ustanovljena družba pa bo pri poslovanju zavezanec davka na dohodek podjetij in ostalih davkov v tej državi.

Dohodki iz poslovanja v tujini so obdavčeni tudi v Sloveniji. Pri tem lahko pride do dvojnega obdavčenja. Temu se je mogoče ob izpolnjevanju pogojev izogniti z uporabo Direktiv EU in sklenjenih bilateralnih sporazumov KIDO.

Davek na promet blaga in storitev

Večina držav uporablja za obdavčevanje prometa blaga in storitev davek na dodano vrednost (DDV), nekatere države pa uporabljajo davek na prodajo (sales tax, GST).Davek na prodajo

Davek na prodajo (GST, sales tax....) se obračuna le enkrat, ob prodaji končnemu kupcu. Kupcem, ki niso končni uporabiki, se praviloma izda »reseller certificat«.Običajno je potrebna registracija za davčne namene, ko prodajalec preseže vrednostni prag, ki ga določa vsaka država.

Med državami, ki uporabljajo GST so Avstralija, Kanada, Indija, nekatere afriške države...

Združene države Amerike uporabljajo prodajni davek (sales tax), ki je določen na ravni zveznih držav.

Davek na dodano vrednost (DVD)

Večina držav sveta uporablja davek na dodano vrednost (DDV), ki se plača v vsaki fazi povečanja vrednosti. Kupci, ki niso končni uporabiki, lahko uveljavljajo odbitek za nakupe, ki so potrebni za realizacijo dodane vrednosti. Običajno je potrebna registracija za davčne namene, ko prodajalec preseže vrednostni prag, ki ga določa vsaka država.Režim DDV se po državah razlikuje, običajno pa se DDV plača v kraju kupca (z določenimi izjemami od tega pravila), izvoz pa je oproščen DDV.

Ureditev DDV v Evropski uniji je poenotena z Direktivo o DDV, ki postavlja skupna pravila, ki so jih v nacionalne zakonodaje morale sprejeti vse države članice.

Ureditev DDV v Sloveniji, ki jo določa Zakon o davku na dodano vrednost (ZDDV-1), je usklajena z evropsko ureditvijo.

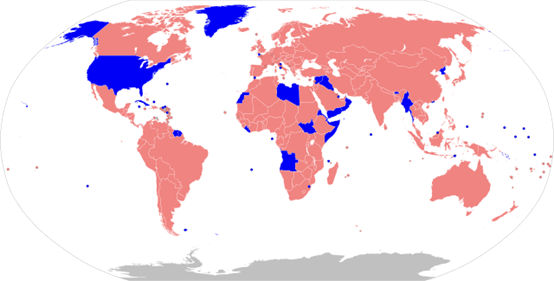

Države, ki uporabljao DDV

Države, ki uporabljajo druge vrste davka na promet blaga in storitev so označene modro.

Vir: Wikimedia

Ureditev DDV v Evropski uniji

V Evropski uniji je prometa blaga in storitev obdavčen z davkom na dodano vrednost (DDV). Področje ureja Direktiva 2006/112/ES s spremembami, ki določa skupna pravila obdavčevanja z DDV. Ta pravila so morale v svoje nacionalne zakonodaje prenesti vse države članice, zato je ureditev ključnih točk obdavčevanja z DDV enaka v celotni EU.Direktiva 2006/112/ES se uporablja od 1. januarja 2007, države EU pa so jo morale v nacionalno pravo prenesti do 1. januarja 2008. Direktiva je bila od takrat večkrat spremenjena. Spremebe so na voljo na tej povezavi. Zadnje spremembe so začele veljati 1. julija 2021.

Skupna pravila o DDV v EU

Davčni zavezanec

Z DDV so obdavčene transakcije, ki jih za plačilo v EU opravi davčni zavezanec. Davčni zavezanec je oseba, ki neodvisno opravlja ekonomske dejavnosti (podjetje, podjetnik ali oseba, ki opravlja poklicno dejavnost – dobavitelj, ki neodvisno in v okviru svojega dela dobavlja blago ali storitve).Obveznost plačila DDV

Direktiva določa obveznosti za plačilo DDV. Na splošno plača DDV davčni zavezanec, ki opravi obdavčljivo dobavo blaga ali storitev (dobavitelj).V nekaterih primerih pa plača DDV kupec, ki je lahko bodisi podjetje, bodisi končni uporabnik (potrošnik).

Obdavčljive transakcije

Obdavčljive transakcije vključujejo:- dobavo blaga v EU,

- dobavo storitev v EU,

- pridobitve blaga med državami EU (blago, ki se dobavi iz ene države EU v drugo državo EU)

- uvoz blaga v EU iz tretjih držav.

Kraj obdavčitve

Kraj obdavčitve je odvisen od vrste transakcije, vrste dobavljenega blaga oz. storitve in od tega, ali je vključen prevoz. Splošna pravila za določitev kraja obdavčitve so:- dobava blaga – kraj, kamor je blago dobavljeno;

- pridobitev blaga med državami EU – kraj, kamor prispe blago iz druge države EU;

- uvoz blaga – običajno kraj, kamor prispe blago;

- dobava storitev – odvisno od vrste storitve in od vrste prejemnika (običajno po kraju pridobitelja, če je to podjetje, in po kraju dobavitelja, če je to potrošnik; pri čemer veljajo izjeme, npr. storitve v zvezi z nepremičninami, prevoz potnikov, storitve na področju kulture, športa, izobraževanja idr.).

Davčna osnova

Davčna osnova za dobavo blaga in opravljanje storitev ter pridobitev blaga med državami EU vključuje vsa plačila dobaviteljem. Dajatve, davki in druge takse so vključeni v davčno osnovo, izključeni pa so DDV, popusti na ceno in rabati, odobreni stranki.Davčne stopnje

Države članice določijo stopnje DDV. Splošna stopnja DDV mora znašati najmanj 15 %.Države članice lahko uporabijo eno ali dve znižani stopnji, ki ne smeta biti nižji od 5 %, za posebno blago ali storitve, navedene v Prilogi III k Direktivi o DDV. Pod nekaterimi pogoji se uporabljajo izjeme.

Oprostitve plačila DDV

Direktiva dovoljuje oprostitve plačila DDV. Večina oprostitev je za države EU obvezna, nekatere pa so izbirne.Večinoma gre za oprostitve brez pravice do odbitka, npr. zdravstveno oskrbo, socialne storitve ali finančne in zavarovalne storitve. Vendar obstajajo tudi oprostitve s pravico do odbitka, npr. dobave blaga med državami EU ali izvoz blaga v državo zunaj EU.

Davčni zavezanec lahko odbije znesek DDV, plačan za pridobljeno blago ali storitve v državi EU, v kateri so blago in storitve pridobljeni. Ta vstopni DDV se lahko odbije od DDV, ki se plača za obdavčene transakcije, npr. za domačo dobavo blaga ali opravljanje storitev.

Pravice do odbitka ni mogoče uveljavljati, če je ekonomska dejavnost oproščena plačila DDV ali če davčni zavezanec uporabi nekatere posebne ureditve. V nekaterih primerih se odbitek lahko omeji ali prilagodi.

Preprečevanje davčnih utaj

Direktiva državam EU dovoljuje izjeme od standardnih pravil o DDV, npr. za preprečitev nekaterih oblik davčne utaje.Državam EU, ki so najhuje prizadete zaradi goljufij na področju DDV, Direktiva dovoljuje tudi začasno uporabo splošne obrnjene obveznosti za DDV. Ta vključuje prenos obveznosti plačila DDV z dobavitelja na kupca. Države EU lahko ta ukrep uporabljajo samo za dobavo blaga in opravljanje storitev v svoji državi nad pragom 17.500 EUR na transakcijo, samo do 30. junija 2022 in pod zelo strogimi pogoji.

Posebne ureditve

Za nekatere transkacije je mogoče uporabiti posebne ureditve DDV, namenjene poenostavitvam. Nekatere ureditve (za mala podjetja, za kmete, za javne dražbe) je mogoče uporabiti le v tistih državah članicah, ki so to opcijo uvedle, nekatere pa veljajo v vseh državah članicah.V vseh državah članicah EU so dobaviteljem na voljo posebne ureditve oz. poenostavljeni sistemi za:

- potovalne agente,

- trgovce z rabljenim blagom, umetninami in starinami,

- investicijsko zlato in

- telekomunikacijske storitve, storitve oddajanja in elektronske storitve (storitve TBE). Ta posebna ureditev se je s 1.7. 2021 razširila tudi na druge storitve in na dobave blaga na daljavo. Povzava na storitve TBE je tukaj (e-trgovanje).

Ureditev DDV v Sloveniji

Sistem obdavčevanja dobav blaga in storitev z davkom na dodano vrednost ureja v Sloveniji Zakon o davku na dodano vrednost (ZDDV-1).ZDDV-1 je usklajen z enotno ureditvijo DDV v Evropski uniji, ki jo določa Direktiva Sveta 2006/112/ES o skupnem sistemu davka na dodano vrednost z dopolnitvami in spremembami.

Davčne stopnje

V Sloveniji se DDV za dobave blaga ali storitev obračunava in plačuje po splošni stopnji 22 %.Za nekatere dobave blaga in storitev se uporabljata nižji davčni stopnji 9,5 % ali 5%.

- Seznam dobav blaga in storitev, za katere se uporablja nižja stopnja DDV (ZDDV-1, Priloga I)

- Seznam dobav blaga in storitev, za katere se uporablja posebna nižja stopnja DDV (ZDDV-1, Priloga IV)

Davčni zavezanec

Davčni zavezanec za plačilo DDV je načeloma vsaka oseba, ki v Sloveniji neodvisno opravlja katerokoli ekonomsko dejavnost, ne glede na namen ali rezultat opravljanja dejavnosti. Kriterij za status zavezanca za DDV je neodvisno opravljanje ekonomske dejavnosti. Davčni zavezanec je lahko fizična ali pravna oseba (in tudi subjekt, ki nima pravne osebnosti), pri tem pa je pomembno dejansko poslovanje, ne pa formalnosti, kot so npr. dodelitev identifikacijske številke za DDV, vpis v kak register ipd.Davčni zavezanec je tudi oseba, ki v Sloveniji nima sedeža svoje dejavnosti, niti stalne poslovne enote, niti stalnega ali običajnega prebivališča, če na ozemlju Slovenije opravlja ekonomsko dejavnost. Za davčnega zavezanca šteje tudi oseba, ki sicer ni davčni zavezanec, vendar ZDDV-1 določa, da mora kot prejemnik plačati DDV (npr. prejemnik čezmejno opravljane storitve).

Za nekatere osebe zakon izrecno navaja, da niso davčni zavezanci (npr. zaposleni, ki opravljajo transakcije v okviru svojega dela, državni in lokalni organi v zvezi s transakcijami, ki jih opravljajo kot organ oblasti, idr.).

Identifikacija za namene DDV

Zavezanec, ki v obdobju zadnjih 12 mesecev preseže oziroma je verjetno, da bo presegel znesek 50.000 evrov obdavčljivega prometa, mora FURS predložiti zahtevek za izdajo identifikacijske številke za DDV, in sicer najpozneje v mesecu, v katerem je verjetno, da bo vrednost obdavčljivega prometa presegla ta znesek.Obvezno se morajo registrirati za namene DDV tudi nekateri »atipični zavezanci« (pri pridobitvah blaga v EU nad 10.000 EUR, pri nekaterih čezmejnih storitvah v EU, ki jih opravi ali prejme zavezanec idr. Več infomacij)

Možna je tudi prostovoljna registracija. Zavezanec, ki se prostovoljno odloči za obračunavanje DDV skladno z Zakonom o davku na dodano vrednost (če ne pričakuje oz. ni verjetno, da bo vrednost obdavčljivega prometa v obdobju zadnjih 12 mesecev presegla znesek 50.000 evrov), mora svojo izbiro vnaprej priglasiti davčnemu organu in jo uporabljati najmanj 60 mesecev.

Najprej mora davčni zavezanec pridobiti davčno številko (če je še nima), šele nato se lahko identificira za namene DDV (SI + davčna številka). Davčni zavezanec se lahko identificira za namene DDV že s prvimi aktivnostmi, ki so usmerjene na opravljanje dejavnosti (npr. pripravljalna dela, prva nabava blaga, nakup opreme itd.). V tem primeru mora predložiti FURS dokazilo, da namerava opravljati dejavnost (npr. pogodbe, poslovni načrt, dokazila o nabavah za namene opravljanja dejavnosti ipd.).

Zavezanec mora FURS predložiti prijavo (Zahtevek za izdajo identifikacijske številke za DDV - DDV-P2) v elektronski obliki preko državnega davčnega portala eDavki ali fizično na točkah vse na enem mestu (SPOT točke). V prijavi mora zavezanec navesti podatke, ki so predpisani z obrazcem DDV-P2 in priložiti dokumentacijo (npr. pogodbe, poslovni načrt, dokazila o nabavah za namene opravljanja dejavnosti ipd.).

Obveznosti davčnih zavezancev

Davčni zavezanec mora izpolnjevati predpisana obveznosti (med drugim izdajanje računov, knjigovodstvo, predlaganje obračunov DDV, poročanje in drugo).Davčni zavezanec načeloma DDV obračunava in plačuje od vsake dobave blaga ali storitev oziroma od transakcij, ki se po DDV zakonodaji obravnavajo kot dobave blaga ali storitev, razen od nekaterih, točno določenih transakcij, ki so oproščene plačila DDV.

Oddaja obračuna DDV je mogoča preko državnega davčnega portala eDavki. Po obračunu DDV za davčno obdobje mora davčni zavezanec plačati DDV v državni proračun.

Spremembe Direktive o DDV

E-trgovanje

S svežnjem o DDV pri e-trgovanju:- Direktiva (EU) 2017/2455 v zvezi z nekaterimi obveznostmi glede davka na dodano vrednost, ki veljajo za opravljanje storitev in prodajo blaga na daljavo in

- Direktiva (EU) 2019/1995 glede določb v zvezi s prodajo blaga na daljavo in nekaterimi domačimi dobavami blaga, ki obe spreminjata Direktivo 2006/112/ES),

Najprej je bil uveden leta 2019 poenostavljeni režim za telekomunikacijske storitve, storitve oddajanja in elektronske storitve (storitve TBE).T.i. Mini sistem vse na enem mestu – mini VEM (Mini One Stop Shop - MOSS), ki je omogočal poenostavljeno plačevanje DDV pri čezmejnem opravljanju TBE storitev, so uvedle vse države članice EU.

Sistem Vse na enem mestu –VEM (OSS)

Leta 2021 je bil sistem MOSS nadgrajen in razširjen s TBE storitev tudi na druge storitve, prodajo blaga na daljavo in nekatere domače dobave, ki jih opravijo e-vmesniki. Novi sistem, t.i. sistem Vse na enem mestu –VEM (One Stop Shop - OSS ) omogoča izvajalcem čezmejnih storitev, dobaviteljem blaga na daljavo in elektronskim vmesnikom, da se registrirajo v eni sami državi članici in da na enem mestu obračunajo in plačajo DDV, ki ga dolgujejo v katerikoli članici.Zaradi elektronskih vmesnikov, ki omogočajo prodajo na daljavo, je bil uveden pojem “domnevni dobavitelj”. Za namene DDV šteje, da je e-vmesnik blago prejel od osnovnega dobavitelja in da ga je dobavil končnemu potrošniku. Zato ima za namene DDV enake pravice in obveznosti kot dobavitelj.

Države članice so morale sprejeti nova pravila v nacionalne zakonodaje do 1. julija 2021.

Druge spremembe Direktive o DDV

V letu 2020 so bile sprejete še naslednje direktive, ki spreminjajo Direktivo 2006/112/ES:Direktiva (EU) 2020/284 , ki uvaja nekatere zahteve za ponudnike plačilnih storitev glede vodenja evidenc o čezmejnih plačilih za e-trgovanje (uporaba od 1. januarja 2024).

Direktiva (EU) 2020/285, ki uvaja poenostavljena pravila za zmanjšanje upravnega bremena in stroškov za mala podjetja. Mala podjetja bodo lahko upravičena do poenostavljenih pravil za izpolnjevanje obveznosti v zvezi z DDV, kadar bo njihov letni promet pod pragom, ki ga določi posamezna država EU. (uporaba od 1. januarja 2025).

Direktiva (EU) 2020/1756, ki po izstopu Združenega kraljestva iz EU uvaja identifikacijske številke za DDV za Severno Irsko.

Direktiva (EU) 2020/2020 zagotavlja cenovno ugodnejši dostop do zalog cepiv proti COVID-19 kompletov za testiranje (uporaba od 12. decembra 2020 do 31. decembra 2022 )

Storitve TBE

Poseben režim velja za telekomunikacijske storitve, storitve oddajanja in elektronske storitve (storitve TBE), ki jih dobavitelj opravi osebam, ki niso davčni zavezanci (potrošnikom).Zakon o davku na dodano vrednost (ZDDV-1) v skladu s pravili EU določa, da je kraj opravljanja teh storitev kraj, kjer ima oseba, ki ni davčni zavezanec, sedež oziroma stalno ali običajno prebivališče.

Če torej slovensko podjetje storitve TBE opravi potrošniku s stalnim oz. običajnim prebivališčem v drugi državi članici, se šteje, da je kraj opravljanja te storitve v drugi državi članici (državi stalnega/običajnega prebivališča prejemnika storitve). Kraj opravljanja storitve torej ni Slovenija.

V tem primeru mora dobavitelj obračunati in plačati DDV v državi članici prejemnika storitve. To lahko naredi bodisi v vsaki državi članici posebej, lahko pa uporabi Sistem VEM (OSS), ki mu omogoča, da na enem mestu opravi vse davčne obračune in plačila DDV.

Vrednostni prag 10.000 EUR

Podjetja z majhnim obsegom čezmejno opravljenih TBE storitev pa imajo ob izpolnjevanju nekaterih pogojev možnost, da za dobavo storitev končnim potrošnikom v druge države članice EU uporabljajo obdavčitev po kraju sedeža izvajalca storitev, kar v primeru slovenskega podjetja pomeni, da šteje za kraj opravljanja storitev Slovenija.Zato morajo biti izpolnjeni vsi naslednji pogoji:

- dobavitelj ima sedež (oziroma, če sedeža nima, stalno ali običajno prebivališče) samo v eni državi članici;

- storitev je opravljena za osebo, ki ni davčni zavezanec in ima sedež, stalno ali običajno prebivališče v drugi državi članici, kot ga ima dobavitelj storitve, in

- skupna vrednost opravljenih teh storitev brez DDV v tekočem letu ne presega zneska 10.000 eurov, niti ni tega zneska presegla v prejšnjem letu.

Prodaja blaga na daljavo

Ti pogoji veljajo od 1. julija 2021 tudi za dobave blaga na daljavo znotraj EU (e-trgovanje). Letni vrednosti prag 10.000 EUR se izračuna ob upoštevanju skupne vrednosti TBE storitev in prodaje blaga na daljavo znotraj EU.Kaj se spreminja s 1.7. 2021?

E-trgovanje

S svežnjem o DDV pri e-trgovanju:

- Direktiva (EU) 2017/2455 v zvezi z nekaterimi obveznostmi glede davka na dodano vrednost, ki veljajo za opravljanje storitev in prodajo blaga na daljavo in

- Direktiva (EU) 2019/1995 glede določb v zvezi s prodajo blaga na daljavo in nekaterimi domačimi dobavami blaga, ki obe spreminjata Direktivo 2006/112/ES),

Najprej je bil uveden leta 2019 poenostavljeni režim za telekomunikacijske storitve, storitve oddajanja in elektronske storitve (storitve TBE ).T.i. Mini sistem vse na enem mestu – mini VEM (Mini One Stop Shop - MOSS), ki je omogočal poenostavljeno plačevanje DDV pri čezmejnem opravljanju TBE storitev, so uvedle vse države članice EU.

Sistem Vse na enem mestu –VEM (OSS)

Leta 2021 je bil sistem MOSS nadgrajen in razširjen s TBE storitev tudi na druge storitve, prodajo blaga na daljavo in nekatere domače dobave, ki jih opravijo e-vmesniki. Novi sistem, t.i. sistem Vse na enem mestu –VEM (One Stop Shop - OSS ) omogoča izvajalcem čezmejnih storitev, dobaviteljem blaga na daljavo in elektronskim vmesnikom, da se registrirajo v eni sami državi članici in da na enem mestu obračunajo in plačajo DDV, ki ga dolgujejo v katerikoli članici.Zaradi elektronskih vmesnikov, ki omogočajo prodajo na daljavo, je bil uveden pojem “domnevni dobavitelj”. Za namene DDV šteje, da je e-vmesnik blago prejel od osnovnega dobavitelja in da ga je dobavil končnemu potrošniku. Zato ima za namene DDV enake pravice in obveznosti kot dobavitelj.

Države članice so morale sprejeti nova pravila v nacionalne zakonodaje do 1. julija 2021.

Druge spremembe Direktive o DDV

V letu 2020 so bile sprejete še naslednje direktive, ki spreminjajo Direktivo 2006/112/ES:Direktiva (EU) 2020/284 , ki uvaja nekatere zahteve za ponudnike plačilnih storitev glede vodenja evidenc o čezmejnih plačilih za e-trgovanje (uporaba od 1. januarja 2024).

Direktiva (EU) 2020/285, ki uvaja poenostavljena pravila za zmanjšanje upravnega bremena in stroškov za mala podjetja. Mala podjetja bodo lahko upravičena do poenostavljenih pravil za izpolnjevanje obveznosti v zvezi z DDV, kadar bo njihov letni promet pod pragom, ki ga določi posamezna država EU. (uporaba od 1. januarja 2025).

Direktiva (EU) 2020/1756, ki po izstopu Združenega kraljestva iz EU uvaja identifikacijske številke za DDV za Severno Irsko.

Direktiva (EU) 2020/2020 zagotavlja cenovno ugodnejši dostop do zalog cepiv proti COVID-19 kompletov za testiranje (uporaba od 12. decembra 2020 do 31. decembra 2022 )

Želite izvedeti več?

Naše vsebine: