Države

Se sprašujejte, v katero državo širiti prodajo vaših izdelkov in storitev?

Spletno orodje Izbor trgov vam na osnovi najnovejših statističnih podatkov lahko pomaga najti pravi odgovor!Izbor trgov

Vas zanimajo informacije o poslovnem okolju držav?

Najobsežnejša zbirka informacij v Sloveniji o poslovnem okolju 43 držav vam je na voljo brezplačno.

Informacije pridobivamo iz prvovrstnih baz podatkov in preko mreže zunanjih sodelavcev. Ažuriramo jih vsaj dvakrat letno.

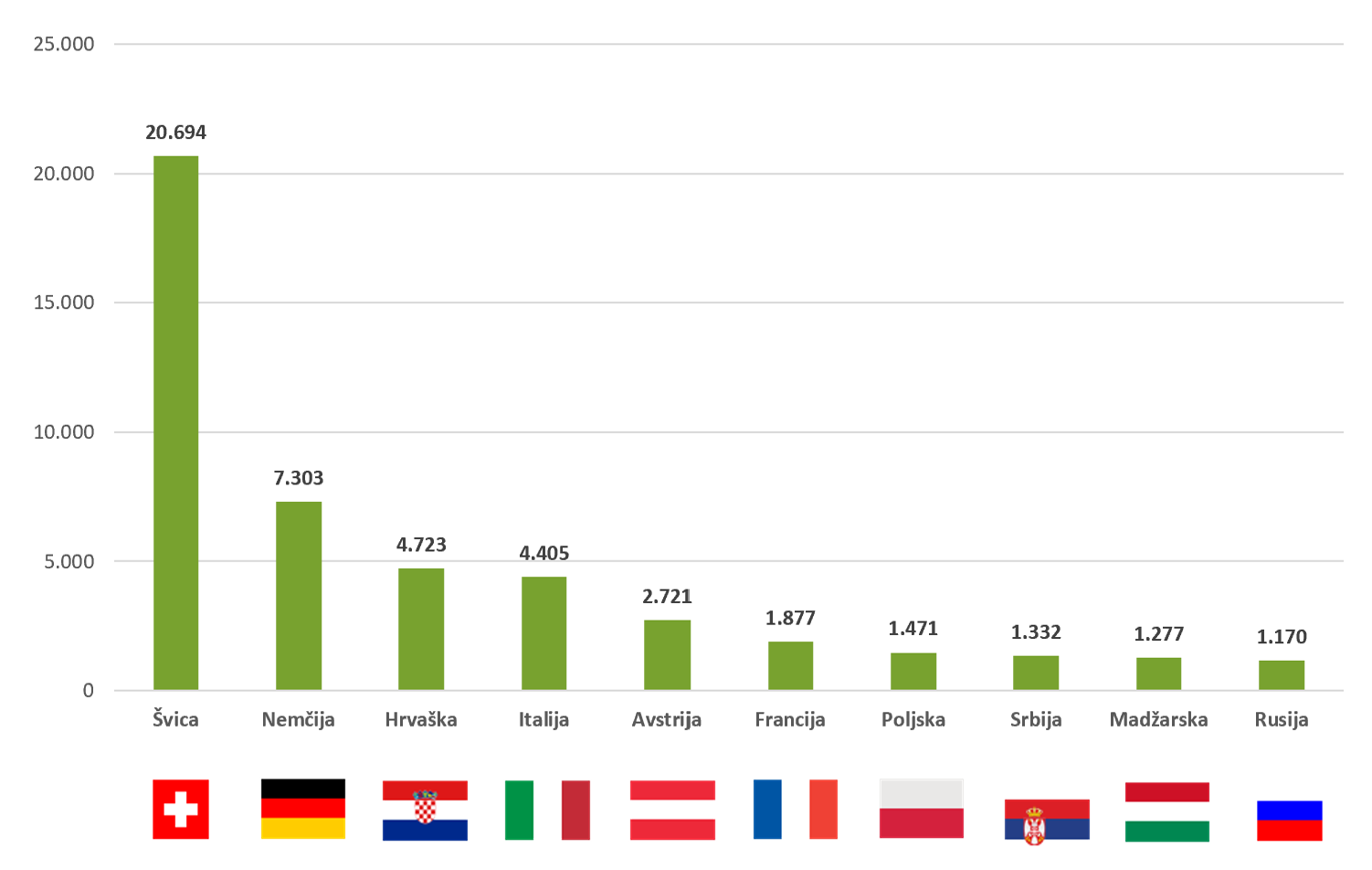

Najpomembnjši izvozni trgi Slovenije

Najpomembnejše trgovinske partnerice pri izvozu blaga (2024, mio EUR)

Vir: Statistični urad RS, februar 2025

Predstavitev poslovnega okolja držav

Avstralija

Avstralija

Avstrija

Avstrija

Belgija

Belgija

Belorusija

Belorusija

Bolgarija

Bolgarija

Bosna in Hercegovina

Bosna in Hercegovina

Češka

Češka

Črna gora

Črna gora

Danska

Danska

Estonija

Estonija

Finska

Finska

Francija

Francija

Grčija

Grčija

Hrvaška

Hrvaška

Indija

Indija

Italija

Italija

Japonska

Japonska

Kanada

Kanada

Kazahstan

Kazahstan

Kitajska

Kitajska

Kosovo

Kosovo

Litva

Litva

Madžarska

Madžarska

Mehika

Mehika

Nemčija

Nemčija

Nizozemska

Nizozemska

Poljska

Poljska

Portugalska

Portugalska

Romunija

Romunija

Rusija

Rusija

Saudova Arabija

Saudova Arabija

Severna Makedonija

Severna Makedonija

Slovaška

Slovaška

Srbija

Srbija

Španija

Španija

Švedska

Švedska

Švica

Švica

Turčija

Turčija

Ukrajina

Ukrajina

Uzbekistan

Uzbekistan

ZDA

ZDA

Združeni arabski emirati

Združeni arabski emirati

Združeno kraljestvo

Združeno kraljestvo

Novice za države

EU krepi načrte za zmanjšanje odvisnosti od uvoza zdravil

Mosti med krožnimi vrednostnimi verigami za stalne magnete, 19. maj 2026

Swiss-EU Business News

57. Mednarodni sejem v Alžiru, 22. - 27. junij 2026

Vse aktualne novice