Kanada – 5 gospodarskih presenečenj preteklega leta

Pravkar preteklo leto 2021 je bilo polno presenečenj in nenavadnih dogodkov. Na gospodarskem področju je največja zgodba leta nenaden pojav inflacije in je po fokusu do nedavnega presegala poročanje o pandemiji. V letu 2021 smo v Kanadi tako doživeli naslednjih 5 presenečenj na gospodarskem področju:

1. Inflacija

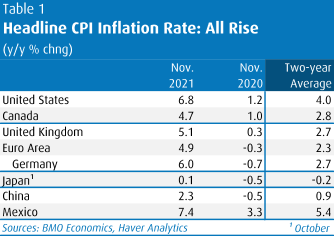

Na začetku leta 2021 so analitiki zasebnega sektorja in centralne banke v ZDA in Kanadi celo Evropi napovedovali 2-odstotno ali celo nižjo inflacijo v letu 2021. Namesto tega imamo sedaj skoraj 7-odstotno skupno inflacijo v ZDA in približno 5-odstotno v Evropi in Kanadi. Letošnji skok je več kot nadomestil nizke vrednosti pred enim letom in skoraj povsod dvignil dvoletno povprečje precej nad trende v zadnjem desetletju (tabela 1).

Zanimivo dejstvo: Poskok letne stopnje inflacije v Nemčiji v preteklem letu (iz -0,7 % na 6,0 % zdaj) je najbolj strma enoletna sprememba v skoraj 70 letih.

2. Cene energije

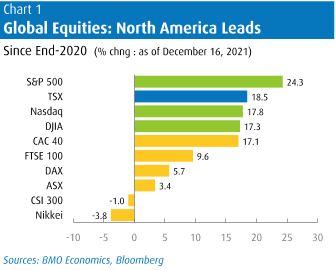

Vlagatelji so se energetskemu sektorju izogibali in ga spomladi 2020 skoraj zapustili, v letu 2021 pa je ta sektor v mnogih pogledih žel uspeh. Do vrha konec oktobra pri več kot 85 $ se je WTI v enem letu več kot podvojil, kar je pomemben dejavnik za okrevanje svetovne inflacije. Na cene nafte so vplivali disciplina OPEC+, oživitev povpraševanja in omejitve delničarjev/ESG pri novih naložbah v energijo. Tudi zemeljski plin je imel redek nalet, saj sta se Evropa in Kitajska ukvarjali z različnimi energetskimi vprašanji. Na to je vplivala tudi februarska zmrzal v Teksasu. Čeprav so se cene energije do konca leta 2021 umirile, je večina tekom leta še vedno narasla za 40 % do 50 %. Za vlagatelje je bila energija lani najuspešnejši sektor delniškega trga tako za S&P 500 kot za TSX, potem ko je leta 2020 močno zaostajala. Ta moč je nato pomagala TSX-u, da se je povzpel na svetovni lestvici delnic (grafikon 1).

Zanimivo dejstvo: proizvodnja nafte v ZDA bo letos verjetno nižja kot lani (11 milijonov bpd v primerjavi z 11,5 mm leta 2020), tudi če se prejšnje cene vrnejo.

3. Težave z dobavno verigo

Konec leta 2020 je prišlo do pomanjkanja čipov, a le malo analitikov je predvidelo, kako razširjene bodo težave v dobavni verigi kmalu postale – in, skupaj s cenami nafte, kako bodo postale eden največjih gonilnih dejavnikov porasta inflacije. Nasedla kontejnerska ladja Ever Given v sueškem prekopu je bila vizualna manifestacija prepreke v dobavni verigi, kjer pa je dejanski vzrok težav z dobavo znatno povečan val povpraševanja po blagu, ki je preprosto preplavil obstoječo ponudbo. Upoštevati je treba, da je po številnih merilih ponudba dosegla rekordno visoko vrednost, vendar preprosto ne more slediti trenutni porabi.

Zanimivo dejstvo: Kanadska avtomobilska proizvodnja bo letos ponovno upadla, čeprav je bila industrija praktično ugasnjena spomladi 2020. Avtomobilska proizvodnja je bila v zadnjem letu zaradi pomanjkanja čipov (ne zaradi nižjega povpraševanja) najnižja v več kot 50 letih rekordov v Kanadi – kar pomeni hud udarec za gospodarstvo province Ontario.

4. Donosi obveznic

Na običajno najbolj uravnoteženem finančnem trgu so se v preteklem letu zgodila vsaj tri velika presenečenja:

Prvič, donosi, ki so se dvignili na začetku leta, saj je 10-letna zakladnica v samo 11 tednih narasla za več kot 80 baznih točk (ali 90-odstotni skok), kar je eden najhitrejših rasti v tako kratkem obdobju v zgodovini.

Drugič, sprint do marca je zaznamoval vrhunec za dolgoročne donose za leto. In ta ključni donos trenutno ostaja pod 1,5 %, kljub temu, da se ameriška inflacija giblje blizu 7 %, rast BDP, ki se približuje 6 %, stopnja brezposelnosti je skoraj v celoti padla na 4 %, Fed pa se zmanjša QE. Prav bi se bilo vprašati, kaj bi bilo potrebno, da bi dosegli višje donose, še posebej dejanske donose, na trajni osnovi.

Tretje presenečenje med mnogimi je bilo, da se je krivulja po agresivnem povečanju obresti v začetku leta enako agresivno sploščila konec leta – še preden je Fed začel zviševati obrestne mere.

Zanimivo dejstvo: krivulja donosnosti zakladnice se je leta 2021 končala bolj plosko, kot se je začela (merjeno na podlagi razpona 10s/2s), kar bi mnogi predvideli z inflacijo pri 7 %.

5. Državne finance

Vsa lanska presenečenja niso bila negativna. En zmerno pozitiven primer je razmeroma hiter preobrat v bilancah državnega proračuna v številnih območnih jurisdikcijah leta 2020. Močan dvig BDP na svetovni ravni je pomagal oživiti državne prihodke, prav tako močni osebni dohodki, dobički in prodaja na drobno. 12-mesečni tekoči seštevek ameriškega proračunskega primanjkljaja se je zmanjšal z najvišje vrednosti več kot 4 bilijone dolarjev v začetku prejšnjega leta na nekaj manj kot 2,7 bilijona dolarjev konec leta. To je še vedno daleč nad trendom pred pandemijo, ki je znašal nekaj več kot 1 bilijon dolarjev, vendar nekoliko manjša vrzel od pričakovane. Pričakuje se, da se bo kanadski primanjkljaj zmanjšal z rekordnih 328 milijard dolarjev v letu 2020 na 145 milijard dolarjev s koncem leta 2021, nato pa pod 60 milijard dolarjev v letu 2022, tudi če se mu doda še nekaj dodatnih porabe.

Zanimivo dejstvo: Skupni primanjkljaj 10 provinc za leto 2021 se je od pomladi prepolovil na veliko bolj obvladljivih 38 milijard dolarjev ali 1,6 % BDP. To ni malo, vendar tudi ni posebej izjemen v primerjavi s prejšnjimi cikli, čeprav je bilo gospodarstvo izjemno.

Zanimivo dejstvo: Skupni primanjkljaj 10 provinc za leto 2021 se je od pomladi prepolovil na veliko bolj obvladljivih 38 milijard dolarjev ali 1,6 % BDP. To ni malo, vendar tudi ni posebej izjemen v primerjavi s prejšnjimi cikli, čeprav je bilo gospodarstvo izjemno.

Povzeto po: economics.bmo.com/en

Avtor: Douglas Porter

Uredil: Simon Pribac

Za svetovanje in pomoč pri poslovanju s Kanado se lahko obrnete na predstavnike Kanadsko slovenske gospodarske zbornice:

Sonya Rosenwirth, izvršna direktorica, e-mail: sonya@canslo.com, telefon: 001 905 847 8566

Simon Pribac, predstavnik CSCC v Sloveniji, e-mail: simon@canslo.com, telefon: 064 187 110.