Kanada – 5 finančnih napovedi za leto 2022

Napovedovanje je težko, še posebej, če gre za prihodnost, ki jo v začetni fazi zaznamuje porast COVID-19 okužb z različico Omikron. Glede na dosedanja gibanja pa lahko v letu 2022 pričakujemo pet ključnih trendov, ki bodo vplivali na kanadsko poslovno okolje.

1. Številne velike centralne banke bodo začele (ali nadaljevale) z dvigovanjem bančnih stopenj tudi ob globoki negotovosti.

To se morda zdi nekoliko nezadovoljivo glede na: a) Bank of England se je že odločila za to, b) so trgi za to pripravljeni in c) ekonomisti so bili pri obrestnih merah že zadnjih 20 let načeloma na visoki strani te realnosti (ob predvidevanju petih od zadnjih dveh zaostritvenih ciklov). Zaradi letošnjega presenetljivega dviga inflacije bodo morale centralne banke dvigovati stopnje tudi v primeru potencialno resnih ovir za rast. Predsednik kanadskih zveznih rezerv Jerome Powell je pred kratkim podal zelo pomembno ugotovitev, da bi nove različice virusa lahko dejansko vplivale na povečanje inflacije (z motnjami v dobavni verigi), ne pa umirile cen (z upočasnjeno porabo storitev).

Predvidevanje: Pri Bank of Canada lahko pričakujemo zvišanje obrestnih mer za 100 baznih točk, ki se začne aprila, in 75 baznih točk s strani Ameriške centralne banke, ki se začne junija.

2. Osnovna inflacija ostaja nad konsenzom.

Čeprav je bila trenutna inflacija nenadna, so analitiki že dlje časa opozarjali na visoka tveganja. V letu 2022 lahko pričakujemo nadaljevanje trenda v isti smeri. Tudi če se pritiski na strani ponudbe zmanjšajo, kot je bilo pričakovano, še vedno lahko pričakujemo rast osnovnih cen. 20-odstotna rast cen stanovanj v Severni Ameriki se šele sedaj začenja čutiti v indeksu cen življenjskih potrebščin, zlasti v podatkih za ZDA. Prav tako bo določen trajni pritisk na plače verjetno vplival na različno stopnjo inflacije v storitvenem sektorju, zlasti ko poraba rotira od blaga do storitev. V tem trenutku so skupna gospodinjstva v Kanadi in ZDA še pripravljena in sposobna absorbirati nekaj povišanja cen. Končno so tu še stroški hrane in suša; še ena slaba letina pridelka v Severni Ameriki bi te cene lahko tekom leta 2022 dvignila.

Predvidevanje: ne izključimo še enega možnega presenečenja v cenah kanadskih nepremičnin (še posebej stanovanjskih). Glede na skrajno neravnovesje v korist prodajalcev bo za uravnoteženje trga potrebno močno povišanje obrestnih mer, zato je še eno leto dvomestne rasti cen stanovanj povsem možno.

Predvidevanje: ne izključimo še enega možnega presenečenja v cenah kanadskih nepremičnin (še posebej stanovanjskih). Glede na skrajno neravnovesje v korist prodajalcev bo za uravnoteženje trga potrebno močno povišanje obrestnih mer, zato je še eno leto dvomestne rasti cen stanovanj povsem možno.

3. Rast bo pod konsenzom.

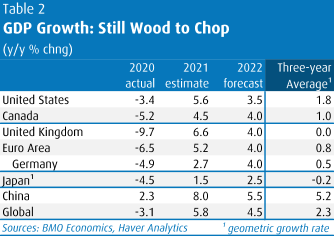

Že od prvih tednov pandemije obstaja visoko soglasje glede rasti. Pričakovano je bilo, da bi obsežna politična podpora gospodarstvu pomagala hitro okrevati in da bodo podjetja in potrošniki našli rešitve za delovanje v novih razmerah. Relativni optimizem je bil zaradi težav z dobavno verigo in neusmiljenih virusnih valov omajan že lani poleti. V letu 2022 smo težko sigurni glede dejanske rasti, deloma zaradi očitnih tveganj v zvezi z najnovejšo različico virusa, pa tudi zato, ker politika preprosto ne more biti tako podporna v ozadju divjih inflacijskih pritiskov (tabela 2).

Predvidevanje: V primeru, da bo zadnji val virusa postal intenzivnejši, obstaja verjetnost, da bo Kanada uvedla strožje in dolgotrajnejše omejitve ter privedla do petega leta zaporedne slabše rasti BDP glede na ameriško gospodarstvo. V času zadnjega pol stoletja je kanadska gospodarska rast zaostajala za ZDA pet zaporednih let samo enkrat (obdobje od leta 1989 do vključno 1993).

4. Brezposelnost se bo še naprej zniževala.

Kljub razburkanim razmeram v smislu gospodarske rasti pričakujemo, da bo stopnja brezposelnosti v Severni Ameriki močno padla. Tudi če se rast »spotakne«, bodo delodajalci verjetno trdno držali svoje osebje, saj so šli skozi nedavno izjemno pomanjkanje delovne sile.

V primeru, da se gospodarska rast giblje glede na pričakovanja, bomo verjetno priča najnižji stopnji brezposelnosti v več desetletjih.

Predvidevanje: stopnja brezposelnosti v Kanadi bo morda dosegla najnižjo točko po letu 1970. V sosednjih ZDA obstaja možnost, da bo stopnja brezposelnosti dosegla najnižjo točko od petdesetih let prejšnjega stoletja.

5. Kanadski dolar se bo utrdil.

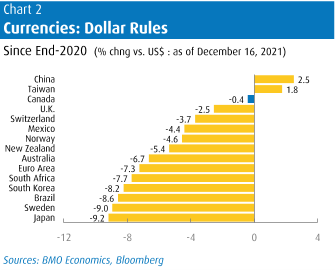

Čeprav se je za kanadsko denarno valuto leto 2021 zaključilo na nekoliko kislo noto, skoraj popolnoma nespremenjeno od ravni ob koncu leta 2020, tudi po skoku v začetku leta. Pravzaprav bi lahko uspešnost valute poudarili v rubriki presenečenja: kdo bi uganil, da je to ob višanju cen nafte, ko trgi določajo do šest zvišanih obrestnih mer s strani Bank of Canada (in pred Ameriško centralno banko) in ob trenutnem stanju kanadski dolar niha v presežek prvič po letu 2008. Eden največjih dejavnikov, ki so privedli do tega presenetljivega izida, je bilo ponovna utrditev ameriškega dolarja. Kot je razvidno iz grafikona 2, je bil kanadski dolar letos še vedno uvrščen med močnejše valute na svetu, vendar je s težavo držal korak z oživljenim ameriškim dolarjem.

Kljub zmerni nadaljnji krepitvi ameriškega dolarja v prihodnjem letu še vedno lahko pričakujemo majhen prirast pri kanadskem dolarju (z zares mehkega izhodišča) pri globalnem okrevanju, pri Bank of Canada in pri surovinah.

Predvidevanje: Kanadsko valuto bi lahko okrepile cene nafte, ki bi v drugi polovici leta 2022 dosegle nove večletne najvišje vrednosti, saj si povpraševanje bolj opomore in postane očitno, da se ponudba ne odziva dovolj hitro. Po drugi strani bi to lahko okrepilo potencial rasti za kanadski dolar, tudi v trenutnih epidemioloških razmerah.

Povzeto po: economics.bmo.com/en

Avtor: Douglas Porter

Uredil: Simon Pribac

Sonya Rosenwirth, izvršna direktorica, e-mail: sonya@canslo.com, telefon: 001 905 847 8566

Simon Pribac, predstavnik CSCC v Sloveniji, e-mail: simon@canslo.com, telefon: 064 187 110.