Evropska komisija je objavila spomladansko gospodarsko napoved

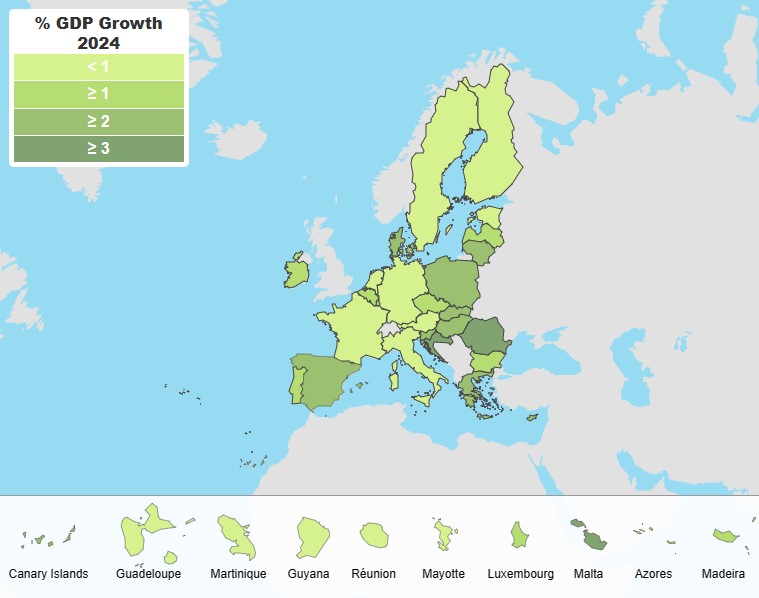

Evropska komisija je objavila spomladansko gospodarsko napoved, v kateri je napoved za rast bruto domačega proizvoda (BDP) Slovenije za letos zvišala z 1,9 na 2,3 %, za leto 2025 pa znižala z 2,7 na 2,6 %. Napoved inflacije je za letos znižala na 2,8 %, za prihodnje leto pa zvišala na 2,4 %. Za EU je napoved za rast BDP za letos zvišala z 0,9 na 1 %, za območje z evrom pa ohranila pri 0,8 %.

Gospodarstvo EU se je po daljšem obdobju stagnacije vrnilo na začetek leta. Čeprav je 0,3-odstotna stopnja rasti, ocenjena za prvo četrtletje 2024, še vedno pod ocenjenim potencialom, je presegla pričakovanja. Gospodarska aktivnost v euroobmočju se je povečevala enako hitro, kar je pomenilo konec blage recesije v drugi polovici lanskega leta. Medtem se je inflacija po vsej EU v prvem četrtletju še dodatno ohladila.

Po letošnji pomladanski napovedi naj bi rast BDP v letu 2024 znašala 1,0 % v EU in 0,8 % v euroobmočju. To je rahlo povečanje v primerjavi z vmesno zimsko napovedjo 2024 za EU, za euroobmočje pa nespremenjeno. Rast BDP v EU naj bi se v letu 2025 izboljšala na 1,6 %, kar pomeni popravek navzdol za 0,1 odstotne točke od zime. V euroobmočju naj bi bila rast BDP v letu 2025 nekoliko nižja, in sicer 1,4 %, kar je prav tako rahlo popravljeno navzdol. Pomembno je, da naj bi skoraj vse države članice v letu 2024 ponovno začele rasti. Gospodarska rast na južnem robu EU še vedno presega rast v severni in zahodni Evropi, gospodarska konvergenca v EU pa naj bi še napredovala. Ob 20. obletnici širitve EU na vzhod in jug je mogoče opaziti, da se bo gospodarska konvergenca, potem ko se je lani skoraj ustavila, nadaljevala tudi za novejše države članice. Pričakuje se, da se bo v celotnem obdobju, ki ga zajema napoved, in po njem nadaljeval z vztrajnim tempom (glej posebno temo).

Inflacija, merjena z indeksom HICP, naj bi se v obdobju, ki ga zajema napoved, še naprej zniževala. V EU naj bi se zdaj zmanjšal s 6,4 % v letu 2023 na 2,7 % v letu 2024 in na 2,2 % v letu 2025. V euroobmočju naj bi se zmanjšala s 5,4 % v letu 2023 na 2,5 % v letu 2024 in na 2,1 % v letu 2025. To je popravek navzdol v primerjavi z zimo za EU in evrsko območje, zlasti za letošnje leto.

Gospodarska aktivnost je v letu 2023 na splošno stagnirala

Zasebna potrošnja se je povečala le za 0,4 %. Kljub močni rasti zaposlenosti in plač so dohodki od dela komajda prehiteli inflacijo. Poleg tega so gospodinjstva prihranila večji delež svojega razpoložljivega dohodka kot leta 2022, saj so visoki obrestni meri ohranili visoke oportunitetne stroške potrošnje, medtem ko so velika negotovost, erozija realne vrednosti premoženja zaradi inflacije in padec cen nepremičnin ohranjali previdnostno varčevanje.

Naložbe so se v letu 2023 povečale za 1,5 %, vendar predvsem zaradi znatnega prenosa iz leta 2022. Zlasti proti koncu leta je bila šibka rast naložb razširjena po državah članicah in vrstah sredstev, pri čemer se je izrazito zmanjšal gradbeni sektor, občutljiv na obrestne mere. Tudi zunanje povpraševanje ni nudilo veliko podpore, saj ga je zavirala močna upočasnitev svetovne blagovne menjave. Kljub temu se je ob stagnaciji domačega povpraševanja uvoz skrčil bolj kot izvoz, s čimer se je prispevek neto zunanjega povpraševanja k realni rasti BDP povečal na znatne 0,7 odstotne točke. Nenazadnje se je zaradi negativnega zaviralnega učinka nenavadno močnega cikla zalog domače povpraševanje zmanjšalo za skoraj 1 odstotno točko, kar pojasnjuje večino precenitve realne rasti BDP v letu 2023 v prejšnjih napovedih.

Medtem se je inflacija po HICP še naprej zniževala. Inflacija v euroobmočju, ki je oktobra 2022 dosegla najvišjo vrednost 10,6 %, je aprila 2024 po ocenah dosegla 2,4 %. Inflacija v EU se je gibala podobno, saj je marca (april na presečni datum te napovedi še vedno manjkal) znašala 2,6 %. Hitro znižanje maloprodajnih cen energentov v letu 2023 je bilo glavno gonilo znižanja inflacije, vendar so se osnovni inflacijski pritiski ob šibkem zagonu rasti začeli umirjati tudi v drugi polovici leta 2023.

Pričakovanja glede skorajšnjega in odločnega znižanja obrestnih mer po vsem svetu so se v zadnjih tednih zmanjšala, saj so se osnovni inflacijski pritiski – zlasti v ZDA – izkazali za vztrajnejše, kot je bilo sprva pričakovano. V euroobmočju, kjer je Evropska centralna banka septembra 2023 nazadnje zvišala svoje ključne obrestne mere, trgi zdaj pričakujejo bolj postopno zniževanje ključnih obrestnih mer kot pozimi. Tromesečne terminske pogodbe Euribor kažejo, da se bodo kratkoročne nominalne obrestne mere v euroobmočju do konca leta znižale s 4 % na 3,2 %, do konca leta 2025 pa na 2,6 %.

Zunaj euroobmočja so centralne banke v nekaterih srednje- in vzhodnoevropskih državah ter na Švedskem (po presečnem datumu) že začele cikel popuščanja denarne politike.

Čeprav so se obrestne mere za prebivalstvo že začele zniževati, bančna posojila doslej niso okrevala zaradi nadaljnjega zaostrovanja kreditnih standardov, zlasti pa zaradi manjšega povpraševanja podjetij po posojilih. Ker pa se obrestne mere še naprej znižujejo, so pogoji za postopno povečanje naložbene aktivnosti še vedno izpolnjeni, k čemur prispeva tudi močno finančno razdolževanje v prejšnjih četrtletjih.

Zaradi dolgotrajne šibkosti v predelovalnih dejavnostih, zaradi katere številni obrati obratujejo pod običajno stopnjo izkoriščenosti zmogljivosti, naj bi se naložbe v opremo letos le malenkostno povečale, nato pa naj bi se leta 2025 pospešile. Naložbe v nestanovanjske gradbene objekte bodo po pričakovanjih ostale odporne, kar v veliki meri odraža javno porabo za infrastrukturo s podporo mehanizma za okrevanje in odpornost. Nasprotno se bodo stanovanjske naložbe po projekcijah še naprej zmanjševale, saj nadaljnje zniževanje cen stanovanj in še vedno veliko kopičenje zalog negativno vplivata na ponudbo. Zmanjšanje obsega stanovanjske gradnje naj bi se nadaljevalo tudi v letu 2025, vendar skupni obeti prikrivajo precejšnje razlike med državami.

Kljub precejšnji stagnaciji je gospodarstvo EU v letu 2023 ustvarilo več kot dva milijona delovnih mest zaradi široko zastavljene rasti zaposlovanja po vsej EU. Glede na anketo o delovni sili je stopnja zaposlenosti oseb, starih od 20 do 64 let, v EU v zadnjem četrtletju leta 2023 dosegla novo rekordno raven, in sicer 75,5 %.

Trg dela je še vedno zaostren. Marca je bila stopnja brezposelnosti v EU rekordno nizka (6,0 %), tudi druga merila neizkoriščenega potenciala na trgu dela pa ostajajo blizu rekordno nizkih ravni. Stopnja brezposelnosti v državah članicah z najvišjimi stopnjami se je še naprej zniževala, zaradi česar se je razpršenost med državami še naprej zmanjševala. Ta močna uspešnost trga dela odraža ugodna gibanja tako v povpraševanju po delovni sili kot v ponudbi delovne sile, tudi zaradi migracij.

V prihodnje naj bi se zagon teh pozitivnih dejavnikov zmanjšal, rast zaposlovanja pa naj bi bila bolj umirjena. Vendar se v obdobju, ki ga zajema napoved, še vedno pričakuje, da bo gospodarstvo EU ustvarilo dodatnih 2,5 milijona delovnih mest, medtem ko naj bi se stopnja brezposelnosti gibala okoli trenutnih rekordno nizkih stopenj. Nominalna sredstva na zaposlenega so se v EU v letu 2023 povečala za 5,8 %, v drugi polovici leta pa so se postopno zmanjševala. V celotnem obdobju, ki ga zajema napoved, naj bi se še dodatno upočasnil, kar bo ublažilo osnovne inflacijske pritiske. Pomembno je, da se bo rast realnih plač, ki se je začela proti koncu lanskega leta, nadaljevala v celotnem obdobju, ki ga zajema napoved. Do leta 2025 naj bi povprečne realne plače v celoti okrevale na ravni iz leta 2021, čeprav to ne velja za vse države članice.

Nadaljnja rast plač in zaposlenosti bo v letu 2024 ohranila rast razpoložljivega dohodka. Nadaljnje povečanje stopnje varčevanja na 14,4 % pa omejuje rast zasebne potrošnje na 1,3 %, kar je še vedno precej pod trendno rastjo. V letu 2025 naj bi se realni razpoložljivi dohodek še pospešil, medtem ko znižanje obrestnih mer zmanjšuje spodbude za varčevanje. To naj bi zagotovilo trajnejšo rast potrošnje, in sicer 1,7 % v EU.

Več:

Pripravil:

Boštjan Šinkovec

Slovensko gospodarsko in raziskovalno združenje

e-naslov: bostjan.sinkovec@sbra.be