Kitajska

Gospodarske panoge Kitajske

Preučite predstavitve gospodarskih panog po področjih:

| Področje |

|---|

Gospodarske panoge Kitajske - Industrija polprevodnikov

Analiza trga

Kitajski trg polprevodnikov je leta 2024 zabeležil močno medletno rast v višini 21,8 % in ustvaril prihodke v višini 227,2 mlrd USD, kar je približno 209,9 mlrd EUR. Povprečna letna stopnja rasti je v obdobju 2019-2024 znašala 8,3 %.V 1. polovici leta 2024 je Kitajska izvedla pomembne naložbe v višini 25 mlrd USD (23,1 mlrd EUR) v opremo za proizvodnjo polprevodnikov, kar je preseglo skupno porabo ZDA, Južne Koreje in Tajvana skupaj. Ta znatna naložba poudarja predanost Kitajske vzpostavitvi vodilne vloge na svetovnem trgu polprevodnikov.

Integrirani segment je leta 2024 predstavljal največji delež na trgu, s skupnimi prihodki v višini 205,3 mlrd USD (189,6 mlrd EUR), kar ustreza 90,4 % skupne vrednosti trga. Diskretni segment je leta 2024 prispeval prihodke v višini 21,9 mlrd USD (20,2 mlrd EUR), ali 9,6 % skupne vrednosti trga.

Integrirani polprevodniki imajo veliko prednost pred diskretnimi polprevodniki zaradi svoje kompaktne zasnove, stroškovne učinkovitosti, hitrosti in vrhunske učinkovitosti v primerjavi s tradicionalnimi vezji. Ta preferenca je dodatno okrepljena z vse večjo digitalizacijo in avtomatizacijo v panogah, kar povzroča veliko povpraševanje po napravah, kot so pametni telefoni, prenosni računalniki in kamere, ki so močno odvisne od integriranih vezij. Vendar ostaja povpraševanje po diskretnih polprevodnikih še vedno stabilno, saj so optimizirani za določene funkcije in se odlikujejo pri izvajanju določenih nalog z večjo učinkovitostjo.

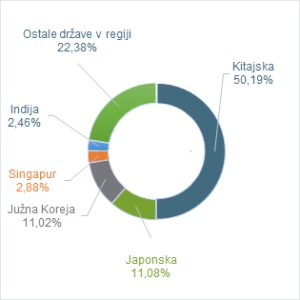

Kitajska je v letu 2024 predstavljala 50,2 % Azijsko-Pacifiškega trga polprevodnikov glede na vrednost. Azijsko-pacifiška regija je leta 2024 predstavljala največji, 74,4 % delež na svetovnem trgu polprevodnikov.

Regijska segmentacija trga polprevodnikov v Azijsko-Pacifiški regiji

(v odstotkih vrednosti, za leto 2024)

Napovedi

Analitiki MarketLine napovedujejo, da bo kitajski trg polprevodnikov v prihodnjih 5 letih rasel po 12,7 % povprečni letni stopnji, ter leta 2029 ustvaril vrednost 413,6 mlrd USD ali približno 382,1 mlrd EUR.Visoka rast bo posledica številnih strateških pobud in naložb, namenjenih krepitvi njegovega svetovnega položaja. Kitajska daje prednost napredku v proizvodnji vozlišč, kar bo omogočilo proizvodnjo manjših in učinkovitejših polprevodniških komponent. Poleg tega si država prizadeva za zmanjšanje odvisnosti od tujih dobaviteljev, ter se osredotoča na izboljšanje naprednih tehnik pakiranja, kar omogoča inovacije v nastajajočih tehnologijah.

Kljub izzivom, ki jih prinašajo mednarodne sankcije, nenehne naložbe v vrhunsko proizvodno opremo krepijo kitajsko dobavno verigo polprevodnikov.

Kitajska si bo še naprej prizadevala doseči tehnološko neodvisnost in povečati konkurenčnost države v svetovni industriji polprevodnikov.

Glavni konkurenti na trgu

Kitajski trg polprevodnikov je zelo dinamičen in konkurenčen, njegovo rast pa spodbujata vladna podpora in naraščajoče domače povpraševanje.Glavni konkurenti na trgu so:

- Semiconductor Manufacturing International Corp. SMIC

- Hua Hong Semiconductor Ltd.

- JCET Group Co., Ltd.

Na trgu so prav tako prisotna nastajajoča podjetja, kot sta Yangtze Memory Technologies, ki je specializirano za bliskovni pomnilnik NAND, ter ChangXin Memory Technologies, ki vodi v proizvodnji DRAM-a.

Kljub napredku se industrija sooča z izzivi zaradi nadzora izvoza kritične opreme in tehnologij za izdelavo čipov v ZDA. Prizadevanja Kitajske za neodvisnost preoblikujejo njeno konkurenčno pokrajino, z milijardami, namenjenimi raziskavam in razvoju ter širjenju zmogljivosti.

Ostale perspektivne panoge na trgu

Avtomobilska industrija

Kitajska avtomobilska industrija je ena največjih na svetu in ima pomemben vpliv na svetovni avtomobilski trg.Industrija je v zadnjih nekaj desetletjih doživela znatno rast, saj so tako domači kot mednarodni proizvajalci avtomobilov veliko vlagali v trg. Skupna vrednost proizvodnje avtomobilske industrije predstavlja več kot 10 % kitajskega BDP.

Od leta 2009 je Kitajska največja svetovna proizvajalka avtomobilov, ter hkrati največji avtomobilski trg glede na prodajo.

V kitajski avtomobilski industriji prevladuje mešanica domačih in mednarodnih podjetij. Med največje kitajske proizvajalce avtomobilov sodijo:

China Faw Group Corporation, SAIC Motor Corp., BYD in Zhejiang Geely Holding Group Co. Ltd.

Kitajska avtomobilska industrija je v zadnjih letih doživela pomembne spremembe na področju novih energetskih vozilih, kot so električna vozila in priključna hibridna vozila. Kitajska vlada si je zastavila cilj, da bodo električna in priključna hibridna vozila do leta 2025 predstavljala vsaj 20 % prodaje novih vozil, kar predstavlja pomembne priložnosti za domača in mednarodna podjetja.

Mnogi kitajski proizvajalci avtomobilov načrtujejo vzpostavitev proizvodnih in montažnih obratov za električna vozila (EV) v Evropi. Njihov cilj je povečati prodajo na evropskem trgu, saj se povpraševanje po avtomobilih na Kitajskem, ki je največji avtomobilski trg na svetu, upočasnjuje. Nižje cene kitajskih EV bodo velik izziv za evropske avtomobilske proizvajalce.

Srebrna ekonomija

Srebrna ekonomija je industrija, prilagojena naraščajoči starejši populaciji, katere kupna moč je na Kitajskem že presegla kupno moč mlajših generacij.Po ocenah bo do leta 2050 na Kitajskem živelo 509 mio prebivalcev, starih 60 let in več. Vrednost kitajskega srebrnega gospodarstva naj bi do leta 2035 dosegla 30 trln CNY ( 3,85 trln EUR) ali 10 % BDP.

V prihodnosti se bo z rastjo povpraševanja po oskrbi starejših in izboljšanjem storitev oskrbe starejših, potencial potrošniškega trga srebrne ekonomije še bolj sprostil.

Več sektorjev že izkorišča potencial srebrnega gospodarstva, ki vključuje široko paleto področij, dolgo industrijsko verigo in raznolike poslovne formate, ki zagotavljajo ugodne poslovne priložnosti. Eksponentno rast naj bi beležile predvsem storitve oskrbe starejših, potrošnja izdelkov za starejše, finance za starejše, zdravje in kulturni turizem.

Kitajska je uvedla vrsto politik in ukrepov za podporo razvoju srebrnega gospodarstva. Država bo spodbujala razvoj industrij, povezanih s storitvami oskrbe starejših, razširila bo podporo in spodbujala raziskave in razvoj izdelkov za starejše. Povečanje deleža srebrne ekonomije v BDP države bo pomagalo spodbuditi domače povpraševanje, nastajajoče industrije in zaposlovanje.

Izdelki in storitve za hišne ljubljenčke

Kitajci danes dojemajo hišne ljubljenčke kot družinske člane in ne le kot čustvene spremljevalce, kar vodi k večji porabi za izdelke in storitve, namenjene hišnim ljubljenčkom.Trend je spodbudil rast v različnih segmentih, kot so hrana za hišne živali, zdravstvena oskrba in zabava, kar kaže na velike tržne priložnosti na kitajskem trgu hišnih ljubljenčkov.

Po poročilu Goldman Sachs je bilo število mačk in psov na Kitajskem leta 2024 že primerljivo s številom otrok, starih 4 leta ali manj.

Z upadanjem rodnosti in naraščajočim številom hišnih ljubljenčkov, bo njihovo število na Kitajskem do leta 2030 skoraj dvakrat večje od števila otrok.

Čustvena potrošnja

Čustvena potrošnja je na Kitajskem postala eden najbolj vročih trendov.Glede na poročilo o socialni miselnosti kitajskih mladih uporabnikov interneta v letu 2024, ki ga je nedavno objavil Fudan Development Institute, mladi pri odločanju o nakupu ne upoštevajo le razmerja med ceno in kakovostjo izdelka, temveč tudi čustveno vrednost, ki jo izdelek prinaša.

Pojav čustvene potrošnje je posledica razvijajočih se potrošniških potreb. Z naraščajočim bogastvom se ljudje postopoma preusmerjajo od zadovoljevanja osnovnih življenjskih potreb k zasledovanju raznolikih in prilagojenih potreb.

To naraščajoče povpraševanje po čustveni vrednosti je spodbudilo cvetočo, tako imenovano guzi ekonomijo. Beseda guzi pomeni blago, zbirateljske predmete ali spominke in večinoma vključuje dizajnerske igrače, akcijske figurice in drugo blago z elementi kulture animacije, stripa in igre.

Po podatkih iMedia Research je vrednost kitajskega trga guzi leta 2024 dosegla 168,9 mlrd CNY (21,7 mlrd EUR), do leta 2029 pa naj bi dosegla 308,9 mlrd CNY (39,7 mlrd EUR).

Tehnologija umetne inteligence (AI) je odprla nove poti za čustveno potrošnjo.

Klepetalni robot z AI lahko zazna tesnobo z glasovno analizo in proaktivno predlaga predvajanje glasbe ali meditacijo. Zagotavlja prilagojene interaktivne izkušnje in si zapomni čustvene preference in navade uporabnikov.

V zadnjih letih so spremljevalni izdelki AI, kot sta psihološki spremljevalec AI in čustveni svetovalci AI, zaradi svoje čustvene vrednosti pridobili na priljubljenosti.

Vrednosti USD in CNY so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2024.

Viri:

- Factiva

- EIU

- MarketLIne Industry Profiles

- MBMR (Mavericks Business & Market Research)

- People's Daily

- Global Times

- Xinhua

Posodobljeno: april 2025

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi

- Svetovalec v državi