Japonska

Gospodarske panoge Japonske

Preučite predstavitve gospodarskih panog po področjih:

| Področje |

|---|

Gospodarske panoge Japonske – Biotehnologija

Opredelitev trga

Trg biotehnologije zajema širok spekter tehnologij, izdelkov in storitev, ki temeljijo na bioloških sistemih za razvoj novih procesov ali izdelkov.Segmenti trga so:

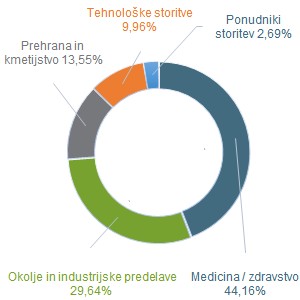

- medicina/zdravstvo (bio-materiali, odkrivanje zdravil, genska terapija, zdravstvena oskrba, diagnostika, genomika, cepiva)

- ponudniki storitev (bio-procesiranje, kemikalije, pogodbena proizvodnja, pogodbeno raziskovanje)

- prehrana in kmetijstvo (zdravstvena oskrba živali, bio-pesticidi, kmetijska pridelava, živilska tehnologija)

- tehnološke storitve (bio-informatika, funkcionalna genomika, visoko prepustno testiranje)

- okolje in industrijske predelave (biološko čiščenje, bio-remediacija, okoljske in diagnostične storitve, obdelava vode in odpadnih voda, reciklaža odpadkov.

Analiza trga

Japonski trg biotehnologije je v obdobju 2020-2025 rasel s povprečno letno stopnjo 10,8 % in v letu 2025 dosegel prihodke v višini 81,25 mlrd USD ali približno 71,9 mlrd EUR.Rast v obdobju 2020–2025 sta spodbujala predvsem staranje prebivalstva in spremembe življenjskega sloga. Po podatkih GlobalData je leta 2025 na Japonskem število prebivalcev, starejših od 65 let, naraslo na 13,6 mio (v primerjavi z 12,4 mio leta 2020). To je prispevalo k večji pojavnosti kroničnih bolezni, kot so rak, sladkorna bolezen, srčno-žilne in avtoimunske bolezni, ter s tem povečalo povpraševanje po naprednih terapevtskih pristopih, vključno z biološkimi zdravili ter gensko in celično terapijo.

Rast trga dodatno spodbuja tudi uporaba biotehnologije v kmetijstvu (npr. gensko spremenjene rastline) ter industrijska biotehnologija, vključno z biogorivi in encimi. Te aplikacije izboljšujejo produktivnost, trajnost in stroškovno učinkovitost v različnih industrijah, kar povečuje povpraševanje po biotehnoloških storitvah.

Leta 2025 je japonski biotehnološki trg zabeležil 5,6 % medletno rast, ki so jo med drugim poganjale združitve in prevzemi ter inovacije. Na primer, oktobra 2025 je špansko biotehnološko podjetje Kimitec vstopilo v partnerstvo z japonskim Hyponexom za uvajanje naravnih biotehnoloških rešitev v kmetijstvu.

Rast podpira tudi povečana državna poraba za zdravstvo. Po podatkih OECD je japonska državna zdravstvena poraba leta 2025 dosegla 512,3 mio USD (453,3 mio EUR), kar je 2,2 % več kot leta 2024. Javna sredstva podpirajo klinična preskušanja, regulativne odobritve in komercializacijo biotehnoloških inovacij.

Medicinski/zdravstveni segment je leta 2025 predstavljal največji del trga s skupnimi prihodki v višini 35,90 mlrd USD ali približno 31,7 mlrd EUR, kar je 44,2 % celotne vrednosti trga.

Prevladovanje medicinskega segmenta izhaja iz napredka v umetni inteligenci za odkrivanje zdravil, genskem urejanju in personalizirani medicini. Dodatno rast spodbujajo biološka zdravila, diagnostične metode in naložbe v raziskave in razvoj, skupaj z vladnimi programi in sodelovanjem med podjetji in zdravstvenimi institucijami.

Segmentacija japonskega trga biotehnologije glede na kategorijo

(v odstotkih, za leto 2025)

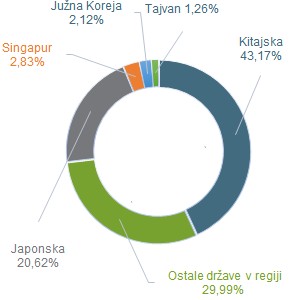

Japonska je v letu 2025 predstavljala 20,6 % vrednosti trga biotehnologije v Azijsko-pacifiški regiji.

Regijska segmentacija trga biotehnologije

(v odstotkih, za leto 2025)

Napovedi trga

Analitiki MarketLine napovedujejo, da bo japonski trg biotehnologije v obdobju 2026-2030 rasel s povprečno letno stopnjo 7,5 % in naj bi leta 2029 dosegel vrednost 116,7 mlrd USD ali približno 103,3 mlrd EUR.Rast v napovedanem obdobju bodo poganjale tehnologije, kot so gensko urejanje, sintetična biologija, umetna inteligenca v razvoju zdravil in precizna medicina.

Japonska vlada načrtuje razvoj biotehnološkega zagonskega ekosistema in namenja približno 2,3 mlrd USD (2,03 mlrd EUR) podpore zagonskim podjetjem. Agencija AMED bo dodatno omogočala sofinanciranje investicij tveganega kapitala.

Konkurenca na trgu

Japonski biotehnološki trg zaznamuje zmerna konkurenčnost, ki izhaja iz prisotnosti uveljavljenih farmacevtskih podjetij, specializiranih biotehnoloških zagonskih podjetij ter intenzivnih vlaganj v raziskave in razvoj (R&R), predvsem na področjih genske tehnologije in umetne inteligence pri odkrivanju zdravil.Pogajalska moč kupcev je zmerna do visoka, saj veliki farmacevtski, zdravstveni in industrijski konkurenti zaradi svoje velikosti lahko dosegajo ugodne pogoje in prilagojene pogodbe. Manjše raziskovalne institucije imajo omejen vpliv zaradi proračunskih omejitev, kar dodatno krepi moč večjih kupcev.

Pogajalska moč dobaviteljev je razmeroma visoka, saj so ključni vhodni materiali, kot so monoklonska protitelesa, reagenti za sintezo DNA in specializirana laboratorijska oprema, visoko specializirani in regulirani, kar otežuje zamenjavo dobaviteljev.

Vstopne ovire so zmerne do visoke, predvsem zaradi visokih stroškov raziskav in razvoja, strogih regulativnih zahtev in močne zaščite intelektualne lastnine. Kljub temu državna podpora, tvegani kapital in strateška partnerstva omogočajo vstop inovativnim podjetjem.

Glavni konkurenti na trgu:

- Takeda Pharmaceutical Co Ltd

Takeda je eno od vodilnih biofarmacevtskih podjetij, ki se ukvarja z raziskavami, razvojem, proizvodnjo in komercializacijo biofarmacevtskih izdelkov. Njihova enota za biološka zdravila je napreden omrežni sistem proizvodnih enot, ki proizvajajo širok spekter celičnih terapij. Te terapije se osredotočajo na redke bolezni v ključnih področjih, kot so interne bolezni, genetske bolezni, gastroenterologija in hematologija. Prihodki v mio EUR (2025): 27.035,93 - Astellas Pharma Inc

Astellas odkriva, razvija, proizvaja in trži širok spekter farmacevtskih izdelkov s poudarkom na biologiji in metodologiji. Njegov portfelj izdelkov vključuje tržno dostopne izdelke za zdravljenje širokega spektra uroloških bolezni, raka, nefrologije, nalezljivih bolezni, presnovnih bolezni, imunske pomanjkljivosti in transplantacij. Prihodki v mio EUR (2025): 11.927,53 - Chugai Pharmaceutical Co Ltd

Chugai je specializiran za biofarmacevtske raziskave in razvoj zdravil. Podjetje proizvaja in distribuira farmacevtske izdelke za ključna terapevtska področja, kot so onkologija, bolezni kosti in sklepov, ledvične motnje, imunske bolezni in nalezljive bolezni. Podjetje deluje s hčerinskimi podjetji na Japonskem, Kitajskem, Tajvanu, Singapurju, Koreji, v Združenem kraljestvu, ZDA, Nemčiji in Franciji. Prihodki v mio EUR (2025): 7.105,39 - Kyowa Kirin Co Ltd (Kyowa Kirin)

Kyowa Kirin se osredotoča na odkrivanje, razvoj in komercializacijo farmacevtskih in biotehnoloških izdelkov, s poudarkom na nefrologiji, osrednjem živčnem sistemu, onkologiji, imunologiji in alergologiji. Podjetje oskrbuje tudi industrije, povezane z zdravjem kosti in mineralov, težkimi hematološkimi boleznimi ter redkimi boleznimi. Prihodki v mio EUR (2025): 2.806,28

Ostale perspektivne panoge na trgu

Trg polprevodnikov

Japonski trg polprevodnikov je v obdobju 2020-2025 doživel močno rast s povprečno letno stopnjo 21,1 %. V letu 2025 je trg ustvaril prihodke v višini 47,5 mlrd USD ali približno 42,03 mlrd EUR.V obdobju 2020–2025 je rast poganjalo povečano povpraševanje po polprevodniških izdelkih. Razvoj tehnologij, kot sta umetna inteligenca in internet stvari (IoT), je dodatno spodbudil povpraševanje, zlasti pri napravah, kot so pametni termostati, pametne ure in varnostne kamere. Dodatno je rast pospešil razvoj 5G omrežij, ki so omogočila hitrejši prenos podatkov in stabilnejšo povezljivost, ter VR tehnologije, ki so povečale povpraševanje po zmogljivih in specializiranih čipih v zabavni elektroniki.

Rast leta 2025 je bila predvsem posledica močnega povpraševanja avtomobilske industrije in napredka industrijske tehnologije. Povpraševanje po električnih vozilih je ustvarilo potrebo po energetsko učinkovitih čipih, ki so ključni za upravljanje baterij, avtonomno vožnjo in povezljivost vozil. Poleg tega je širjenje industrijskega interneta stvari (IoT), kot so senzorji v proizvodnji, sistemi za sledenje zalog in prediktivno vzdrževanje, dodatno spodbudilo povpraševanje po polprevodnikih. Podjetja so zaradi avtomatizacije in digitalizacije močno povečala naložbe v čip tehnologijo.

Japonska je v letu 2025 predstavljala 10,8 % trga polprevodnikov v Azijsko-pacifiški regiji. Segment integriranih vezij je leta 2025 predstavljal največji delež, in sicer 25,6 milijarde USD (54,0 % trga). Segment diskretnih polprevodnikov je ustvaril 21,8 milijarde USD (46,0 % trga).

Analitiki MarketLine napovedujejo, da bo japonski trg polprevodnikov v obdobju 2026-2, 030 rasel s povprečno letno stopnjo 16,4 %, ter leta 2030 dosegel vrednost v višini 101,4 mlrd USD ali približno 89,7 mlrd EUR.

Rast bo poganjala večja odvisnost od elektronike ter vladne politike, ki spodbujajo domačo proizvodnjo polprevodnikov.

S pomočjo radodarne finančne podpore japonske vlade je vodilni globalni proizvajalec čipov Taiwan Semiconductor Manufacturing Company (TSMC) februarja 2024 odprl svoj 1. obrat za proizvodnjo polprevodnikov na jugozahodnem japonskem otoku Kjušu. Za leto 2027 podjetje načrtuje odprtje 2. obrata.

Na Japonskem podjetje Rapidus razvija proizvodnjo naslednje generacije čipov (do 1,4 nm), podprto z velikim finančnim paketom bank in države. Skupna investicija lahko 46,8 mlrd USD (41,4 mlrd EUR).

Februarja 2025 je vlada sprejela zakon, ki omogoča subvencije, garancije in kapitalske naložbe v napredne polprevodnike in tehnologije umetne inteligence. Poleg tega Japonska v naslednjih 7 letih načrtuje več kot 66,8 mlrd USD (59,2 mlrd EUR) javnih vlaganj za razvoj umetne inteligence in polprevodniške infrastrukture.

Avtomobilska industrija

Japonska avtomobilska industrija je ena najpomembnejših na svetu, saj država združuje velik domači trg ter eno izmed vodilnih vlog v globalni proizvodnji in izvozu vozil. Japonska je 4. največji avtomobilski trg na svetu, takoj za Kitajsko, ZDA in Indijo, ter 3. največja proizvajalka motornih vozil, za Kitajsko in ZDA.Stopnja lastništva avtomobilov na Japonskem, ki je leta 2025 znašala približno 490 vozil na 1000 prebivalcev, je v primerjavi z regionalnimi standardi visoka.

Japonska avtomobilska industrija ostaja eden ključnih stebrov nacionalnega gospodarstva, čeprav se sooča z izrazitimi globalnimi pritiski. Japonska je leta 2024 proizvedla 8,2 mio vozil, kar je manj kot 9 mio leto prej. Kljub temu je v prvih 3 četrtletjih 2025 prišlo do 4 % okrevanja, predvsem zaradi izboljšane dobave komponent in predčasnega povpraševanja pred uvedbo višjih ameriških carin.

Japonska izvozi približno polovico celotne proizvodnje. Leta 2025 je Japonska izvozila približno 4,17 mio vozil. Trgovinski presežek v avtomobilskem sektorju je velik, vendar ga zmanjšujejo ameriške tarife, ki vplivajo na dobičkonosnost proizvajalcev. V obdobju april–december 2025 so največji proizvajalci skupaj zabeležili 28 % padec operativnega dobička.

Leta 2025 je izvoz vozil medletno upadel za -1 %, potem ko je leto prej upadel za -5 %. Izvoz v ZDA, ki predstavlja 1/3 celotnega izvoza, se je zmanjšal za -1,7 %, predvsem zaradi -50 % padca izvoza tovornjakov.

Po kratkotrajnih motnjah v letu 2026 naj bi se izvoz v 2. polovici leta stabiliziral, proizvodnja pa naj bi se postopoma približala predpandemični ravni iz leta 2019 (9,7 mio vozil), ob podpori rastoče prodaje električnih vozil.

Japonski trg še naprej obvladujejo Toyota, Honda in Nissan, ki skupaj ustvarijo 56 % domače proizvodnje v 27 tovarnah. Poleg njih pomembno vlogo igrajo Mazda, Suzuki, Subaru, Daihatsu in Mitsubishi.

Zaradi visokih stroškov razvoja novih tehnologij, kot so električna vozila, avtonomna vožnja in umetna inteligenca, se je v zadnjih letih okrepilo sodelovanje med proizvajalci.

Japonski proizvajalci močno širijo proizvodnjo v tujino. V ZDA imajo rekordno raven proizvodnje in ogromne kumulativne investicije, ki presegajo desetine mlrd USD. V prihodnjih letih se pričakuje nadaljnja rast tujih naložb, predvsem zaradi proizvodnje električnih vozil in trgovinskih spodbud. Japonska ima v tujini okoli 200 tovarn, kar se bo še povečalo zaradi globalne širitve proizvodnje električnih vozil.

Toyota je leta 2025 napovedala obsežno povečanje naložb v ZDA, ki bi lahko v prihodnjih letih dosegle do 10 mlrd USD. S tem krepi svojo prisotnost na ameriškem trgu in prilagaja proizvodne zmogljivosti tamkajšnjim razmeram. Honda pa v istem obdobju izvaja prestrukturiranje svojega poslovanja. Odpovedala je razvoj treh električnih modelov, namenjenih severnoameriškemu trgu. Zaradi tega se podjetje strateško preusmerja: večji poudarek daje hibridnim vozilom, segmentu motornih koles, finančnim storitvam ter širitvi poslovanja na hitro rastočem indijskem trgu.

Japonska vlada aktivno podpira digitalno preobrazbo avtomobilske industrije. Leta 2024 je predstavila strategijo Mobility Digital Transformation Strategy, ki temelji na razvoju programsko definiranih vozil, avtonomne vožnje in uporabi podatkov v mobilnosti. Cilj te strategije je, da Japonska do leta 2035 doseže 30 % globalnega tržnega deleža pri prodaji tovrstnih naprednih vozil.

Trend digitalizacije in povezovanja avtomobilske industrije z informacijskimi tehnologijami se bo v prihodnjih letih še krepil. Pomemben primer tega je sodelovanje Toyote in telekomunikacijskega podjetja NTT, ki sta leta 2024 napovedala skupno naložbo v višini približno 3,2 mlrd USD za razvoj Mobility AI Platform. Ta platforma, ki se razvija od leta 2025, združuje umetno inteligenco in avtomobilske tehnologije z namenom izboljšanja varnosti in napredka mobilnih storitev.

Trajnostni turizem

Japonski trg trajnostnega turizma je v obdobju 2020–2025 rasel s povprečno letno stopnjo 24,6 % in leta 2025 ustvaril prihodke v višini 11,9 mlrd USD, kar je približno 10,5 mlrd EUR.Trg je močno zrasel zaradi večje okoljske ozaveščenosti, spreminjajočih se preferenc potnikov in strateških korporativnih pobud. Turisti postajajo vse bolj zaskrbljeni zaradi svojega vpliva na okolje, zato dajejo prednost ekološko prijaznim nastanitvam in dejavnostim.

Poleg tega je rast razpoložljivega dohodka pomembno prispevala k razvoju trga trajnostnega turizma v državi. Po podatkih Statističnega urada Japonske se je razpoložljivi dohodek leta 2025 zvišal za 4,2 % v primerjavi z letom 2024, kar je okrepilo finančno stabilnost in povečalo porabo za potovanja, zlasti za okolju prijazni in doživljajski turizem.

Leta 2025 je japonski trg trajnostnega turizma zabeležil medletno rast 10,8 %. To rast spodbujajo vladni strateški ukrepi za uravnoteženje gospodarskega oživljanja z varovanjem okolja.

Na primer, januarja 2025 je Japonska turistična agencija (JTA) okrepila cilje trajnosti z dodelitvijo znatnih sredstev za Modelne projekte trajnostnega turizma, ki so postavili ključne roke za regionalne projekte za zaščito lokalne dediščine in ekosistemov pred prekomernim turizmom. Ti ukrepi predstavljajo celosten pristop japonske vlade k vključevanju trajnosti v regionalni razvoj in podpori rasti trga.

Domači segment je leta 2025 ustvaril 9,1 mlrd USD (8 mlrd EUR) in predstavljal 76,2 % skupne tržne vrednosti. Mednarodni obiskovalci so predstavljali 23,8 % tržne vrednosti.

Rast domačega turističnega segmenta na Japonskem je v veliki meri poganjala mlajša generacija, predvsem milenijci in generacija Z, ki dajejo prednost okoljsko bolj trajnostnim potovanjem v bližini doma.

Ta trend se je še okrepil zaradi večje zdravstvene ozaveščenosti po globalnih izbruhih respiratornih in sezonskih bolezni. Turisti so zato pogosteje izbirali domače destinacije. Turistični ponudniki, kot je Hoshino Resorts, so se temu prilagodili z razvojem lokalno usmerjenih doživetij, ki vključujejo pristne skupnostne izkušnje in aktivnosti, povezane z ohranjanjem podeželja. Takšna ponudba ustreza vrednotam mlajših generacij, ki želijo podpirati lokalno okolje in kulturno dediščino.

Vlada je aprila 2025 uvedla subvencije za hotele, ki krijejo do polovico stroškov za energetsko učinkovite rešitve, kot so sončna energija in sistemi za varčevanje z vodo.

Dodatne naložbe vključujejo podvojitev regionalnih razvojnih subvencij na 1,3 mlrd USD za izboljšanje turistične infrastrukture ob hkratnem varovanju ekosistemov.

Analitiki MarketLine napovedujejo, da bo trg trajnostnega turizma na Japonskem v obdobju 2026-2030 rasel s povprečno letno stopnjo 9,8% in leta 2030 dosegel vrednost 19 mlrd USD ali približno 16,8 mlrd EUR.

Rast trga v napovedanem obdobju naj bi bila podprta z mednarodnimi okviri, zlasti Agendo Združenih narodov 2030 za trajnostni razvoj, ki UN Turizem nalaga vključevanje trajnosti v globalni turizem. V skladu s temi smernicami je japonska vlada trajnost vključila v strateško načrtovanje prek Temeljnega zakona za spodbujanje turistične države.

Digitalni dvojčki

Digitalni dvojček je digitalni model predvidenega ali dejanskega fizičnega izdelka, sistema ali procesa v realnem svetu, ki služi kot njegov digitalni dvojnik za namene, kot so simulacija, integracija, testiranje, spremljanje in vzdrževanje.Vizualna predstavitev digitalnih dvojčkov temelji na različnih podpornih tehnologijah, kot so IOT, programska oprema za upravljanje učinkovitosti sredstev, analitična programska oprema in simulacijska orodja, ki jih ustvarjajo različni ponudniki programske opreme in storitev.

Trg digitalnih dvojčkov se hitro širi in postaja ključen del digitalne transformacije v številnih panogah.

Segmentacija po panogah:

- Proizvodnja – optimizacija proizvodnih linij, nadzor kakovosti, prediktivno vzdrževanje.

- Gradbeništvo – digitalni modeli stavb, infrastrukture, BIM-rešitve.

- Medicina in farmacija – simulacije organov, razvoj zdravil, optimizacija medicinskih naprav.

- Obramba – simulacije sistemov, testiranje opreme, operativno načrtovanje.

- Transport in logistika – modeli vozil, flot, logističnih centrov, optimizacija poti.

- Druge panoge – širok nabor sektorjev, med njimi:

- rudarstvo

- IT in komunikacije

- izobraževanje

- mediji in zabava

- kmetijstvo

- energetika in komunalne storitve

Po ponudbi se trg deli na programsko opremo in storitve. Programska oprema zajema platforme za razvoj virtualnih modelov sredstev, komponent, sistemov ali celotnih podjetij. Sem sodijo rešitve za vizualizacijo, simulacijo, analitiko ter podporne tehnologije, kot so internet stvari (IoT), obogatena resničnost (AR) in virtualna resničnost (VR).

Segment storitev vključuje profesionalne in upravljane storitve, ki omogočajo vzpostavitev, delovanje in dolgoročno upravljanje digitalnih dvojčkov. Profesionalne storitve obsegajo svetovanje, usposabljanje, implementacijo in vzdrževanje, medtem ko upravljane storitve podjetjem omogočajo stalno podporo pri upravljanju digitalnih modelov skozi celoten življenjski cikel.

Japonski trg digitalnih dvojčkov je v obdobju 2020–2025 doživel močno rast s povprečno letno stopnjo 38 % in pričakuje se, da bo ta ostala visoka vsaj do leta 2030.

V letu 2025 je japonski trg digitalnih dvojčkov medletno zrasel za 39,3 % in ustvaril prihodke v višini 997,3 mio USD ali približno 882,56 mio EUR.

Največji delež trga je leta 2025 predstavljal proizvodni segment, s prihodki v višini 387,6 mio USD (343,01 mio EUR) oziroma 38,9 % celotnega trga. Medicinski in farmacevtski segment je predstavljal 7,4 % tržne vrednosti. Prevlada proizvodnje izhaja iz potrebe po optimizaciji učinkovitosti, zmanjševanju izpadov in izboljšanju kakovosti izdelkov.

Analitiki MarkeLine napovedujejo, da bo trg digitalnih dvojčkov na Japonskem v obdobju 2026-2030 rasel s povprečno letno stopnjo 34 %, kar naj bi leta 2030 zvišalo vrednost trga na 4,3 mlrd USD ali približno 3,8 mlrd EUR.

Rast japonskega trga digitalnih dvojčkov bo v prihodnje podpiral razvoj pametnih mest in obsežni infrastrukturni projekti, ki temeljijo na vlaganjih države v računalniško in omrežno infrastrukturo. Septembra 2025 je japonska vlada sprejela prvi nacionalni načrt za umetno inteligenco, ki določa ukrepe za uporabo umetne inteligence v javnem sektorju, razvoj domačih modelov, izboljšanje podatkovnih platform ter okrepitev upravljanja na področju zasebnosti in varnosti. Načrt poudarja tudi razvoj digitalnih dvojčkov kot ključne infrastrukture za uporabo umetne inteligence v industriji, zdravstvu in urbanističnem načrtovanju, kar bo dodatno spodbudilo rast tega trga.

Nadaljnjo rast japonskega trga digitalnih dvojčkov bo spodbujala širša uporaba tehnologije za simulacijo kompleksnih sistemov. Ključen primer je Fujitsuju-jeva rešitev “Policy Twin”, ki simulira vplive lokalnih politik na družbo in se že uporablja v preventivnem zdravstvu. Kot storitev bo na voljo od leta 2025.

Takšni primeri bodo pospešili digitalno preobrazbo na različnih področjih ter spodbudili inovacije in gospodarski razvoj.

Vrednosti USD so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2025.

Viri:

- Factiva

- EIU

- MarketLIne Industry Profiles

- Lloyds Bank

- Japan External Trade Organization (JETRO)

Posodobljeno: maj 2026

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi