Češka

Gospodarske panoge Češke

Preučite predstavitve gospodarskih panog po področjih:

| Področje |

|---|

Gospodarske panoge Češke – Avtomobilska industrija

Vpogled v češko avtomobilsko industrijo

Izvozno usmerjena avtomobilska industrija je hrbtenica češkega gospodarstva, saj pomembno prispeva k zaposlovanju, prenosu tehnologije in trgovinski bilanci države.Avtomobilska industrija predstavlja skoraj 24 % celotne češke proizvodne, ustvari pa okoli 10 % BDP države.

Več kot 90 % proizvajalcev avtomobilov na Češkem je v tuji lasti, kar kaže na privlačnost države kot prednostne destinacije za mednarodne avtomobilske naložbe.

V državi ima sedež več kot polovica od 50 najboljših svetovnih dobaviteljev avtomobilskih delov, kar utrjuje njeno vlogo ključnega akterja v globalni avtomobilski dobavni verigi.

V zadnjih letih je Češka prepoznala potencial električne mobilnosti in aktivno vlaga v razvoj polnilne infrastrukture in podpornih politik. Nacionalni akcijski načrt za čisto mobilnost poudarja zavezo države k napredku električnega in trajnostnega prometa, ki je usklajen s cilji EU. Poslovanje ključnih konkurentov, predvsem proizvajalcev električnih vozil (EV), inštitutov, centrov za raziskave in razvoj, distributerjev električne energije in združenj za e-mobilnost, spodbuja rast ozaveščenosti o e-mobilnosti v državi. Zaradi večjega portfelja modelov in blagovnih znamk, ki so na voljo na češkem trgu, vse več kupcev kupuje EV.

Podatki za leto 2024

Češka proizvodnja avtomobilov se je leta 2024 medletno povečala za 3,9 % na rekordnih 1.453 mio enot.Proizvodnja električnih avtomobilov in priključnih hibridnih avtomobilov je upadla za -16 % na 151.162 enot.

Več kot 93 % proizvedenih avtomobilov je bilo izvoženih. Izvoz vozil se je v letu 2024 medletno povečal za 4,5 %.

- Škoda Auto, največji domači proizvajalec avtomobilov, je leta 2024 povečal proizvodnjo za 3,7 % na 896.933 avtomobilov. EV so predstavljala 10,8 % proizvodnje, vključno z 79.932 čistimi baterijskimi vozili in 16.602 priključnimi hibridnimi avtomobili.

- Proizvodnja v tovarni Hyundai Motor Manufacturing Czech v Nosovicah se je zmanjšala za -2,8 % na 330.890 enot, vključno s 33.300 povsem električnimi avtomobili in 21.328 priključnimi hibridnimi avtomobili. Ti so skupaj predstavljali 16,5 % proizvodnje.

- Tovarna Toyota Motor Manufacturing v Kolinu je povečala proizvodnjo za 17 % na 225.058 vozil. Hybrid Yaris HEV je predstavljal približno polovico proizvodnje.

- Tatra Trucks, edini domači proizvajalec tovornih vozil, je medletno povečal proizvodnjo za 90 vozil na 1.522 enot. Skoraj dve tretjini proizvodnje je podjetje izvozilo.

- Proizvodnja avtobusov je zabeležila medletni padec za -14,5 % na 4.489 vozil.

- Proizvajalec motornih koles Jawa Moto je medletno povečal proizvodnjo za petino na 909 motornih koles. Približno 52,6 % proizvodnje so izvozili.

Največji proizvajalci avtomobilov na Češkem

V češki avtomobilski industriji delujejo ugledna mednarodna podjetja, kot so Škoda Auto, Volkswagen, PSA Peugeot Citroen, Toyota Motor in Hyundai. Ti proizvajalci so gonilna sila avtomobilske proizvodnje in izvoza države.Škoda Auto, ki je hčerinska družba koncerna Volkswagen, je največji proizvajalec avtomobilov v državi.

Kljub nestanovitnemu tržnemu okolju je lani Škoda Avto dosegla rekordne rezultate, saj je prodala rekordnih 926.600 vozil, kar je 6,9 % več v primerjavi z letom 2023.

Največjo rast prodaje je Škoda Auto lani beležila na evropskih trgih, kjer je avtomobilska znamka Škoda utrdila svoj položaj 4. najbolje prodajanega proizvajalca.

Največje češke trgovinske partnerice v avtomobilski industriji

Največ je češka avtomobilska industrija v letu 2024 izvozila v Nemčijo (29,1 %), Združeno kraljestvo, Francijo, ter na Poljsko in Slovaško. Slovenija je v izvozu zasedla 20. mesto.Največ izdelkov avtomobilske industrije je Češka v letu 2024 uvozila iz Nemčije (32,4 %), Poljske, Slovaške, Francije in Koreje. Pri uvozu je bila Slovenija na 16. mestu.

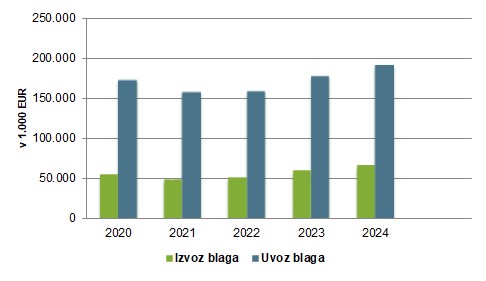

Slovenija je v letu 2024 na Češko izvozila za 65,3 mio EUR izdelkov avtomobilske industrije, uvozila pa jih je za 191,5 mio EUR.

Vrednost blagovne menjave na področju avtomobilske industrije (Slovenija-Češka; v 1.000 EUR)

(Kombinirana nomenklatura: 87 - Vozila, razen železniških ali tramvajskih tirnih vozil, ter njihovi deli in pribor)

Ostale perspektivne panoge na trgu

IT sektor

Češka beleži hitro rast tehnoloških zagonskih podjetij, predvsem v Pragi in Brnu. Ta podjetja se z inovacijami usmerjajo predvsem na področja programske opreme, fintecha in e-trgovine.Novim tehnološkim podjetjem so v podporo različne platforme in pobude, od državnih nepovratnih sredstev do zasebnega financiranja. Podporne politike pa v ta cvetoči tehnološki sektor privabljajo tudi tuje vlagatelje.

Češka je sprejela nov zakon o kibernetski varnosti, ki odpira poslovne priložnosti tudi v tem segmentu. Ocenjena vrednost izdatkov, potrebnih za zaščito kritične infrastrukture, je od 120 do 150 mio EUR.

Ekološki in trajnostni izdelki

Na trgu je povpraševanje po:- trajnostnih in zdravih prehrambnih izdelkih

- izdelkih iz recikliranih materialov

- implementaciji okolju prijaznih embalažnih rešitev

- podpori lokalnim dobavnim verigam za zmanjšanje emisij ogljika.

Zelene tehnologije

Češka vlada je potrdila nov program za podporo strateškim naložbam v čiste tehnologije, da bi povečala privlačnost države za tuje vlagatelje.Naložbe v okviru tega programa naj bi do leta 2033 znašale najmanj 100 mlrd CZK ali približno 4 mlrd EUR.

Program se osredotoča na inovacije in proizvodnjo na področjih, kot so baterije, sončni kolektorji, vetrne turbine, toplotne črpalke, elektrolizerji ali oprema za zajemanje ogljika, vključno s ključnimi komponentami in kritičnimi surovinami, potrebnimi za njihovo proizvodnjo. Projekti morajo izpolnjevati stroge okoljske pogoje, njihova izvedba pa mora zagotavljati visoko učinkovitost in trajnost.

Izdelki za hišne ljubljenčke

Število hišnih ljubljenčkov na prebivalca je na Češkem eno najvišjih v Evropi. Skoraj dve tretjini vseh gospodinjstev na Češkem ima hišnega ljubljenčka.Povpraševanje po izdelkih in storitvah za hišne ljubljenčke je zelo močno in še naprej raste, povečuje se tudi uvoz teh izdelkov.

Vrednosti CZK so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2024.

Viri:

- Factiva

- EIU

- Mavericks Business & Market Research

- CTK (Ceska Tiskova Kancelar)

- Statistični urad RS

- The International Trade Centre (ITC)

Posodobljeno: april 2025

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi

- Svetovalec v državi