Avstrija

Gospodarske panoge Avstrije

Preučite predstavitve gospodarskih panog po področjih:

| Področje |

|---|

Gospodarske panoge Avstrije – Lesna in pohištvena industrija

Avstrijska lesna in pohištvena industrija sta v fazi postopnega okrevanja po več letih upočasnitve, ki sta jo povzročila predvsem padec gradbeništva, višji stroški energije in splošna industrijska negotovost v Evropi.

Lesna industrija

Avstrija ima eno največjih gozdnatih površin v Evropi, zato je lesna industrija tam izjemno pomembna gospodarska panoga. Je močno izvozno usmerjena, mednarodno uspešna in med ključnimi delodajalci v državi. Močna surovinska osnova omogoča razvoj celotne verige lesne industrije – od gozdarstva in žagarstva do proizvodnje polizdelkov, lesne gradnje in končnih izdelkov.Gozdovi so v veliki meri v zasebni lasti, pri čemer lastniki že generacije skrbijo za njihovo trajnostno upravljanje.

Celoten lesni sektor ustvari okoli 10 mlrd EUR letnega prometa, od tega približno 6,6 mlrd EUR z izvozom, kar ga uvršča med najpomembnejše izvozne dejavnosti.

Približno 70 % proizvodnje je namenjene izvozu, predvsem na trge EU, pri čemer ostaja ključni trg Nemčija, ki predstavlja približno tretjino izvoza. V prvi polovici leta 2025 je izvoz v Nemčijo upadel za -8,4 %, kar odraža šibkejšo gradbeno aktivnost, umirjeno potrošnjo in visoke stroške energije.

Avstrija je med vodilnimi izvoznicami lesa in žaganega lesa, pomemben del izvoza pa predstavljajo tudi papir, biomasa, lesni izdelki za gradnjo in pohištvo. Poleg tega so zelo cenjeni tudi avstrijski gozdarski stroji in storitve.

Konkurenčnost panoge temelji na dostopu do surovine, visoki tehnološki razvitosti ter tesni povezanosti z gradbenim sektorjem. Hkrati pa je industrija občutljiva na nihanja v gradbeni dejavnosti, cene lesa ter visoke stroške dela in energije. Najpomembnejši segmenti so rezani les, lepljeni les ter različni lesni polizdelki, medtem ko ima pohištvena proizvodnja manjši, a stabilen delež v celotni verigi.

Les se vse bolj uveljavlja kot sodoben, trajnosten in okolju prijazen gradbeni material, saj je obnovljiv, trpežen in primeren za različne zunanje in notranje aplikacije, kot so fasade, okna in protihrupne zaščite. Razvoj novih tehnologij obdelave dodatno širi njegovo uporabo. Avstrijski proizvajalci montažnih hiš, lesenih konstrukcij in talnih oblog so pri tem uspešni na mednarodnih trgih, predvsem v Evropi.

Pohištvena industrija

Pohištvena industrija je po obsegu manjša, vendar pomembna in usmerjena v višjo kakovost ter oblikovanje.Avstrijska Pohištvena industrija leta 2025 ustvarila skupno proizvodnjo v višini 2,76 mlrd EUR, kar, predstavlja 2,3 % medletno rast. Izvoz se je povišal za 1,9 %, hkrati je uvoz medletno upadel za -1 %.

Avstrijsko pohištveno industrijo sestavlja približno 45 industrijskih obratov s približno 4.600 zaposlenimi. Večinoma so to srednje velika podjetja v zasebni lasti.

Strukturno je industrija močno razdrobljena in jo sestavljajo predvsem srednje velika in družinska podjetja, ki so usmerjena v visoko specializirano proizvodnjo, pogosto po meri naročnika. Velik del podjetij deluje v B2B segmentih, kot so hotelska, pisarniška in trgovinska oprema, medtem ko je manjši delež večjih industrijskih proizvajalcev.

Glavni izzivi v letu 2026 ostajajo visoki stroški energije in dela, šibkejše investicije v gradbeništvu ter okrepljena konkurenca iz Azije.

Hkrati industrija izkorišča dolgoročne priložnosti, kot so trajnostna gradnja, uporaba lesa kot nizko-ogljičnega materiala ter rast modularne gradnje. Pomemben trend ostaja tudi prehod v izdelke z višjo dodano vrednostjo in večjo stopnjo prilagodljivosti.

Poleg tržnih pritiskov se industrija sooča tudi z naraščajočimi regulativnimi zahtevami EU, kot so uredba o krčenju gozdov, digitalni produktni potni list in zakonodaja o dobavnih verigah. Čeprav te spremembe dolgoročno povečujejo transparentnost in trajnost, kratkoročno prinašajo dodatno administrativno breme in odvračajo vire od razvoja in inovacij.

Kljub izzivom ostajata lesna in pohištvena industrija v Avstriji pomembna industrijska stebra, ki združujeta tradicijo, trajnost in visoko dodano vrednost ter pomembno prispevata k izvozu in regionalnemu razvoju.

Največje avstrijske trgovinske partnerice v lesni industriji

Največ je Avstrija v letu 2025 izvozila lesa in lesnih izdelkov v Italijo (26,2 %), Nemčijo (24,7 %) in v Švico (7,6 %). Slovenija je v izvozu s 3,7 % zasedla 5. mesto.

Največ lesa in lesnih izdelkov je Avstrija v letu 2025 uvozila iz Nemčije (41,8 %), Češke (18,4 %) in Slovenije (5,8 %).

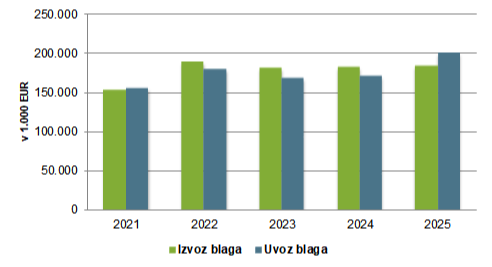

Slovenija je v letu 2025 v Avstrijo izvozila za 182,4 mio EUR lesa in lesnih izdelkov.

Les in lesni izdelki so v letu 2025 predstavljali 6 % celotnega izvoza Slovenije v Avstrijo.

Vrednost blagovne menjave lesa in lesnih izdelkov (Slovenija-Avstrija; v 1.000 EUR)

Ostale perspektivne panoge na trgu

Farmacija in biotehnologija

Farmacevtska industrija v Avstriji predstavlja enega ključnih segmentov tamkajšnjega visokotehnološkega gospodarstva in je tesno povezana z biotehnologijo, kliničnimi raziskavami ter mednarodnimi dobavnimi verigami. Gre za razmeroma majhen, a visoko specializiran sektor z izrazito dodano vrednostjo in močno izvozno usmerjenostjo.Najpomembnejši dejavniki, ki vplivajo na avstrijski farmacevtski trg, so:

- naraščajoče povpraševanje starajočega se prebivalstva. Skoraj četrtina Avstrijcev bo leta 2030 stara več kot 65 let.

- skoraj 100 % prebivalstva ima pokrito socialno in zdravstveno zavarovanje, ki financira farmacevtske potrebe z zelo nizkimi zahtevami za doplačilo ali brez plačila za bolnike z nizkimi dohodki

- vse večji obseg domače proizvodnje, ki ustvarja priložnosti za proizvajalce predhodnih sestavin za zdravila

- znatne cenovne omejitve za povračilo v avstrijskem sistemu javnega zavarovanja.

Dunaj je osrednje središče sektorja in predstavlja enega najpomembnejših farmacevtskih in biotehnoloških centrov v srednji Evropi, pomembna grozda pa delujeta tudi v Gradcu in Linzu.

Sektor vključuje približno 120 proizvajalcev in uvoznikov zdravil ter okoli 190 biotehnoloških podjetij, skupaj pa zaposluje približno 18.000 ljudi. Širši ekosistem skupaj z znanosti o življenju vključuje še bistveno več delovnih mest v raziskavah, distribuciji in povezanih storitvah.

Na trgu so prisotna številna globalna podjetja, kot so Boehringer Ingelheim, Takeda, Novartis, Octapharma in Fresenius Kabi, ki v Avstriji upravljajo pomembne proizvodne in raziskovalne centre.

Ključni trendi v letu 2026 vključujejo:

- rast biotehnologije kot najhitreje razvijajočega se segmenta

- širitev personalizirane medicine

- razvoj onkoloških, metaboličnih in imunoloških terapij

- digitalizacijo zdravstva

- okrepljene investicije v raziskave in razvoj

- internacionalizacijo kliničnih raziskav

Avstrija je močno vpeta v mednarodno trgovino z zdravili, saj letni izvoz dosega približno 16,5 mlrd EUR, uvoz pa okoli 14,1 mlrd EUR, kar potrjuje njeno vlogo logističnega in distribucijskega vozlišča v srednji Evropi.

Zdravila na recept predstavljajo približno 87 % celotne prodaje farmacevtskih izdelkov, pri čemer prevladujejo patentirana zdravila s približno 85 % tržnim deležem.

Generična zdravila v Avstriji beležijo počasnejšo rast kot na večini drugih trgov OECD, kar je v veliki meri posledica strogo vodenega sistema povračil, ki po izteku patenta zahteva znatno znižanje cene, tako od originalnih kot generičnih proizvajalcev.

Trg zdravil brez recepta (OTC) je zelo restriktiven. Tudi enostavna zdravila proti bolečinam in večina prehranskih dopolnil so zakonsko urejena in jih je mogoče kupiti le v pooblaščenih lekarnah. Cene zdravil brez recepta so visoke zaradi nadzora nad cenami zdravil na recept. Prodaja OTC zdravil je priložnost za lekarne, da zaslužijo višje marže, rast trga pa je omejena. Najpogosteje kupljena zdravila brez recepta so zdravila proti kašlju in prehladu, vitamini in dodatki, zdravila proti bolečinam in zdravila za slabo prebavo.

Obnovljivi viri energije

Trg obnovljivih virov energije v Avstriji ostaja eden najbolj razvitih in strateško pomembnih v Evropi. Država že več let sistematično gradi energetski sistem, ki temelji na nizko-ogljičnih virih, pri čemer je cilj doseči 100 % elektrike iz obnovljivih virov do leta 2030 ter podnebno nevtralnost do leta 2040. Ta usmeritev močno vpliva na strukturo investicij, regulativo in dinamiko trga.Sektor obnovljivih virov energije v Avstriji neposredno zaposluje približno 15.000 ljudi, hkrati pa ima izrazito izvozno usmerjen značaj. Avstrijska podjetja ne delujejo samo na domačem trgu, temveč so pomembni dobavitelji tehnologij, opreme in inženirskih rešitev za obnovljive vire energije po vsem svetu. To vključuje turbine, energetske sisteme, komponente za hidro in vetrne elektrarne ter rešitve za energetsko upravljanje.

Skupna nameščena moč presega 27 GW, pri čemer rast poganjajo predvsem sončna in vetrna energija. Hidroenergija ostaja stabilna osnova sistema, biomasa pa pomemben dopolnilni vir.

Po podatkih Mordor Intelligence naj bi avstrijski trg obnovljivih virov v obdobju 2026-2031 rasel s povprečno letno stopnjo 4,68 % in leta 2031 dosegel 36,4 GW nameščenih kapacitet.

Osrednji steber avstrijskega energetskega sistema ostaja hidroenergija, ki zaradi geografskih značilnosti Alp zagotavlja največji delež proizvodnje električne energije. Hidroelektrarne prispevajo več kot polovico celotne elektrike v državi, pri čemer ima posebej pomembno vlogo tudi sistem črpalnih elektrarn, ki stabilizira omrežje in omogoča uravnoteženje nihanj iz drugih obnovljivih virov. V kratkoročnem obdobju se na tem področju ne pričakuje večjih novih kapacitet, temveč predvsem modernizacija obstoječe infrastrukture in izboljšanje učinkovitosti.

Vetrna energija predstavlja naslednji ključni segment, ki se postopoma, a stabilno širi. Avstrija ima že več kot 1.400 vetrnih turbin, največ jih je koncentriranih v vzhodnem delu države, predvsem v Spodnji Avstriji in Burgenlandu. Delež vetrne energije v celotni proizvodnji elektrike se giblje okoli 10 % - 12 %. V srednjeročnem obdobju se pričakuje nadaljnja zmerna rast, vendar omejena z razpoložljivostjo lokacij, prostorskimi omejitvami in postopki umeščanja v prostor.

Najhitreje rastoči segment je sončna energija. Po obdobju izjemne rasti v letih 2023 in 2024 se je trg v letu 2025 nekoliko stabiliziral, vendar ostaja zelo dinamičen. Skupna instalirana moč sončnih sistemov se približuje 10 GW, pri čemer je bilo v letu 2025 dodanih več kot 1,6 GW novih zmogljivosti. Glavni motor rasti so gospodinjstva in podjetja, ki vlagajo v lastno samooskrbo, podprto s subvencijami in ugodnimi regulativnimi pogoji. Tudi v letu 2026 se pričakuje nadaljnja rast, čeprav nekoliko bolj umirjena kot v preteklih letih.

Pomemben del energetskega sistema ostaja tudi biomasa, ki se predvsem uporablja za ogrevanje in decentralizirano proizvodnjo toplote. Ta segment je v Avstriji tradicionalno močan, zlasti v ruralnih območjih, ter ima pomembno vlogo pri postopni zamenjavi fosilnih goriv v ogrevalnih sistemih. Čeprav rast ni tako hitra kot pri sončni energiji, sektor ostaja stabilen in gospodarsko pomemben, tudi zaradi izvoza tehnologij.

IKT – kibernetska varnost

Trg kibernetske varnosti je eden najhitreje rastočih sektorjev, s pričakovano 10 % povprečno letno rastjo prihodkov do leta 2028, ko naj bi trg dosegel vrednost 689 mio EUR.Razvoj tega področja je tesno povezan z naraščajočo digitalizacijo podjetij, širjenjem oblačnih storitev, povečano odvisnostjo od IT-sistemov ter vse bolj kompleksnimi kibernetskimi grožnjami, ki vključujejo tako kriminalne kot tudi državno podprte akterje.

Na institucionalni ravni ima Avstrija dobro vzpostavljen sistem kibernetske zaščite. Ključno vlogo ima nacionalni odzivni center CERT.at, ki deluje kot osrednja točka za zaznavanje, analizo in odziv na kibernetske incidente. CERT.at sodeluje z državnimi organi, podjetji in evropskimi institucijami ter zagotavlja podporo pri zaščiti kritične infrastrukture. Posebno pomembna je tudi zaščita energetskega sektorja prek specializiranih varnostnih struktur, saj je ta eden najpogosteje ciljnih sistemov kibernetskih napadov.

Grožnje se povečujejo tako po številu kot po sofisticiranosti, pri čemer pomembno vlogo igra uporaba umetne inteligence. Velik del napadov je usmerjen tudi v dobavne verige podjetij, kar pomeni, da so tarče pogosto manjši, a varnostno šibkejši dobavitelji večjih sistemov.

Podjetja v Avstriji vse pogosteje poročajo o povečanju števila incidentov, zato se krepi vlaganje v varnostne rešitve in strokovne kadre.

Trg kibernetske varnosti je del širšega IKT sektorja, ki v Avstriji hitro raste. Največji delež predstavljajo programske in integrirane varnostne rešitve, pomemben del pa tudi storitve, kot so varnostno operativni centri (SOC), upravljane varnostne storitve (MDR) in svetovalne dejavnosti.

Med ključnimi tehnološkimi trendi izstopa vse večja uporaba umetne inteligence v kibernetski varnosti, kjer se uporablja za zaznavanje anomalij in avtomatizacijo odziva na napade, hkrati pa jo napadalci uporabljajo za bolj sofisticirane napade.

Močno se razvija tudi varnost v oblaku, saj migracija poslovnih procesov v oblačna okolja povečuje potrebo po naprednih varnostnih rešitvah. Vedno bolj uveljavljen postaja tudi model Zero Trust, ki temelji na stalnem preverjanju identitete in dostopa uporabnikov.

Zaradi pomanjkanja usposobljenih strokovnjakov podjetja vse pogosteje uporabljajo zunanje ponudnike varnostnih storitev.

Vrednosti USD so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2025.

Viri:

- Factiva

- EIU

- MarketLine Industry Profiles

- Statistični urad RS

- Advantage Austria

- The International Trade Centre (ITC)

- Fachverband der Holzindustrie Österreichs

- Moebel.at

- Mordor Intelligence

Posodobljeno: april 2026

Poglejte si tudi: