Nemčija

Gospodarske panoge Nemčije

Preučite predstavitve gospodarskih panog po področjih:

| Področje |

|---|

Gospodarske panoge v Nemčiji - Avtomobilska industrija

Nemška avtomobilska industrija je najpomembnejša gospodarska panoga nemškega gospodarstva in daleč največji industrijski sektor v smislu prodaje, vendar se danes nahaja v obdobju izrazitih strukturnih sprememb in povečanih zunanjih pritiskov.

Leta 2025 je Nemčija zasedala 5. mesto na svetu po prodaji osebnih vozil, za Kitajsko, Indijo, Japonsko in ZDA, ter 7. mesto po proizvodnji vozil.

Nemška avtomobilska industrija je leta 2025 ustvarila 525 mlrd EUR prihodkov.

Izvoz nemških proizvajalcev osebnih avtomobilov in lahkih gospodarskih vozil je v letu 2025 ustvaril 77 % celotnih prihodkov.

Nemčija je leta 2025 proizvedla 4,15 mio osebnih vozil, s čimer je postala vodilna proizvodna lokacija v Evropi.

V sektorju je zaposlenih približno 770.000 ljudi, od tega približno 158.000 ljudi dela na področju raziskav in razvoja, kar pomembno prispeva k inovacijam.

Avtomobilska industrija se sooča z večplastnimi izzivi, ki izhajajo iz kombinacije šibkejše domače gospodarske rasti, geopolitičnih napetosti in sprememb v globalni trgovini. Nemško gospodarstvo je od leta 2020 naprej zaostajalo za številnimi evropskimi državami, kar je povezano z izpostavljenostjo globalnim motnjam v dobavnih verigah, energetsko draginjo ter notranjimi strukturnimi omejitvami. Dodatno breme predstavljajo tudi višji stroški energije in kompleksna regulacija, kar vpliva na konkurenčnost industrije.

Glavni razlogi za krizo so:

- Padec dobičkov in prihodkov ter splošno slabo povpraševanje.

- Visoki stroški energije in dela, ki zmanjšujejo konkurenčnost industrije.

- Močna konkurenca iz Kitajske, zlasti na trgu električnih vozil (EV), kjer nemški proizvajalci zaostajajo.

- Zunanjetrgovinske napetosti, vključno z ameriškimi carinami in spremenjenimi pogoji trgovine.

- Šibko nemško gospodarstvo, ki je v zadnjih letih večkrat zabeležilo krčenje BDP.

- Padec izvoza, zlasti v ZDA (-8,6 %) in upočasnjeno povpraševanje na Kitajskem.

Prodaja novih avtomobilov je v 2025 sicer medletno zrasla za 1,4 % na 2,86 mio vozil, vendar ostaja približno 1/5 pod povprečjem pred pandemijo. Na to vplivajo dolgotrajna gospodarska stagnacija, visoke cene energije, regulativna obremenjenost ter posledice geopolitičnih konfliktov in motenj v svetovni trgovini.

Proizvodnja vozil v Nemčiji se je po daljšem obdobju upadanja delno stabilizirala, vendar ostaja precej pod ravnmi iz sredine prejšnjega desetletja. Kljub temu da letna proizvodnja dosega okoli 4,1 mio vozil, globalni pritiski in proces prestrukturiranja industrije ustvarjajo tveganje, da bi se proizvodnja v prihodnjih letih ponovno zmanjšala.

Veliki proizvajalci, kot so Volkswagen, BMW in Mercedes-Benz, že izvajajo optimizacijo proizvodnih kapacitet, vključno z zapiranjem nekaterih obratov in zmanjševanjem proizvodnje v določenih segmentih.

Nemška avtomobilska industrija je v prvi polovici leta 2025 zaradi poglabljajoče se krize ukinila 51.500 delovnih mest, kar predstavlja skoraj 7 % delovne sile. V širšem nemškem gospodarstvu je bilo v istem obdobju izgubljenih približno 114.000 delovnih mest, kar pomeni, da je skoraj polovica vseh odpuščanj prišla iz avtomobilskega sektorja.

Najpomembnejša strukturna sprememba v industriji je prehod na EV. Električna mobilnost je postala najhitreje rastoči segment nemškega avtomobilskega trga, saj so EV vozila leta 2025 predstavljala približno 30 % vseh novih registracij, do leta 2030 pa naj bi njihov delež narasel na skoraj 60 %. To rast spodbujajo širša ponudba modelov, izboljšana cenovna dostopnost, širitev polnilne infrastrukture ter različne davčne in finančne spodbude. Kljub temu Nemčija še vedno zaostaja za nekaterimi severnoevropskimi državami, kjer je delež EV že bistveno višji.

Nemčija je 2. največja proizvajalka EV na svetu. Leta 2025 je z nemških montažnih linij zapeljalo približno 1,67 mio EV, kar predstavlja 23 % medletno rast. Od tega 1,22 mio baterijskih EV in približno 450.000 hibridnih vozil. 40 % vseh avtomobilov, izdelanih v Nemčiji, je zdaj električnih.

Nemška avtomobilska industrija ponuja poslovne priložnosti predvsem na naslednjih ključnih področjih:

- Električna mobilnost: razvoj baterij, hitrejšega polnjenja in širitev trga EV ter e-koles.

- Avtonomna vožnja in ADAS: napredni sistemi za pomoč vozniku in razvoj samo-vozečih tehnologij.

- Digitalizacija in avtomobilska elektronika: vozila kot digitalne platforme in storitve, temelječe na podatkih.

- Programsko definirana vozila: večja vloga programske opreme pri funkcijah in nadgradnjah vozil.

- Trajnost in energetska učinkovitost: zmanjšanje emisij CO2 in optimizacija porabe energije.

- Gorivne celice (vodik): alternativni pogoni, zlasti za težji in komercialni transport.

- Lahki materiali: zmanjšanje teže vozil za večjo učinkovitost in manjšo porabo energije.

Napovedi

Po napovedih EIU, nemška avtomobilska industrija v obdobju 2026–2030 ostaja v fazi počasne in strukturno zahtevne preobrazbe.

Po rahli rasti prodaje novih vozil v letu 2025 se pričakuje le zmerno okrevanje trga. V letih 2026 in 2027 naj bi prodaja rasla s povprečno letno stopnjo 3,7 %, predvsem zaradi začasnega učinka državnih spodbud za EV, nato pa se bo rast v obdobju 2028–2030 upočasnila na približno 1,8 % letno.

Ključen dejavnik prihodnjega razvoja je elektrifikacija voznega parka. EV ostajajo najhitreje rastoči segment, saj naj bi njihova prodaja do leta 2030 dosegla približno 1,9 mio enot in predstavljala približno 59 % vseh novih registracij.

Poleg elektrifikacije se Nemčija uveljavlja tudi kot ključno testno okolje za avtonomno vožnjo in rešitve mobilnosti, ki temeljijo na umetni inteligenci. Tako domača kot tuja podjetja intenzivno vlagajo v razvoj in testiranje teh tehnologij, ki so podprte z regulativnim okvirom in državno strategijo za avtomatizirano in povezano vožnjo.

Največji proizvajalci vozil v Nemčiji

| Podjetje | Prihodki v mio EUR (2025) |

|---|---|

| Volkswagen AG | 371.267,93 |

| Bayerische Motoren Werke AG | 153.913,69 |

| Mercedes-Benz Group AG | 152.484,73 |

| AUDI AG | 75.545,76 |

| Daimler Truck Holding AG | 52.510,55 |

| Porsche AG | 41.833,14 |

| Ford-Werke GmbH | 17.404,65 |

Največje nemške trgovinske partnerice v avtomobilski industriji

Največ je nemška avtomobilska industrija v letu 2025 izvozila v ZDA (10,8 %), v Združeno kraljestvo (8,5 %), v Francijo (6,9 %), v Italijo (5,8 %) in na Nizozemsko (5,5 %). Slovenija v izvozu zaseda 26. mesto.

Največ izdelkov avtomobilske industrije je Nemčija v letu 2025 uvozila iz Češke (11,6 %), Španije (8,2 %), Poljske (7,8 %), Slovaške (7 %) in Kitajske (6,2 %). Pri uvozu je Slovenija na 23. mestu.

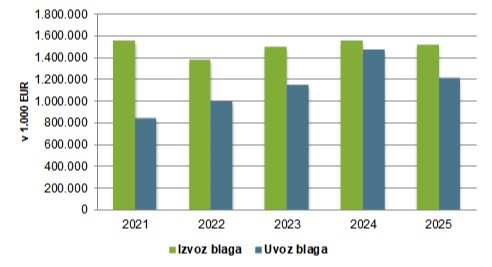

Slovenija je v letu 2025 v Nemčijo izvozila za 1,5 mlrd EUR izdelkov avtomobilske industrije, kar je predstavljalo 21 % celotnega izvoza Slovenije v Nemčijo.

Slovenija je v letu 2025 uvozila za 1,2 mlrd EUR izdelkov avtomobilske industrije, kar je predstavljalo 17 % celotnega uvoza iz Nemčije.

Vrednost blagovne menjave na področju avtomobilske industrije (Slovenija-Nemčija; v 1.000 EUR)

(Kombinirana nomenklatura: 87 - Vozila, razen železniških ali tramvajskih tirnih vozil, ter njihovi deli in pribor)

Ostale perspektivne panoge na trgu

Biotehnologija

Nemčija se je z najvišjim številom biotehnoloških podjetij v Evropi, vrhunsko raziskovalno infrastrukturo in globalno priznanimi znanstveniki, uveljavila kot pomembno mednarodno središče medicinske biotehnologije.Po podatkih MarketLine je nemški biotehnološki trg v obdobju 2020-2025 rasel s povprečno letno stopnjo 17,1 % in leta 2025 dosegel vrednost 17,37 mlrd USD, kar je približno 15,4 mlrd EUR.

Nemčija je leta 2025 predstavljala 6,9 % skupne vrednosti evropske biotehnološke industrije.

Rast trga je v obdobju 2020–2025 spodbujalo staranje prebivalstva in spremembe življenjskega sloga na globalni ravni. Povečanje deleža starejše populacije je povzročilo porast kroničnih bolezni, kot so rak, sladkorna bolezen, srčno-žilne bolezni in avtoimunske motnje, kar je povečalo povpraševanje po naprednih terapijah, kot so biološka zdravila ter genske in celične terapije, s čimer se je okrepila rast biotehnološkega trga.

Poleg tega rast trga spodbujajo tudi naraščajoča uporaba kmetijske biotehnologije, kot so gensko spremenjeni pridelki, ter industrijske biotehnologije, vključno z biogorivi in encimi. Te aplikacije izboljšujejo produktivnost, trajnost in stroškovno učinkovitost v različnih industrijah, kar dodatno povečuje povpraševanje po biotehnoloških storitvah.

Leta 2025 je nemški biotehnološki trg zabeležil 10,8 % medletno rast, ki so jo spodbujale združitve in prevzemi, ki krepijo inovacije in razširljivost. Na primer, februarja 2025 je BioNTech prevzel podjetje Biotheus, kitajsko biotehnološko podjetje v klinični fazi razvoja, s čimer je okrepil svoj položaj v sektorju.

Državni izdatki za zdravstvo prav tako pomembno prispevajo k rasti trga z zagotavljanjem financiranja za raziskave in infrastrukturo. Po podatkih OECD so leta 2025 državni izdatki za zdravstvo v Nemčiji dosegli 535,7 mio USD ali približno 474,07 mio EUR, kar je 4,2 % več kot leta 2024. Povečano javno financiranje krepi podporo kliničnim preskušanjem, regulativnim odobritvam in komercializaciji biotehnoloških inovacij.

Segment medicine/zdravstva je v letu 2025 predstavljal največji delež trga s prihodki 16,017 mlrd USD (14,174 mlrd EUR), kar predstavlja 92,2 % celotne vrednosti trga.

Prevlado zdravstvenega segmenta v letu 2025 poganjajo hitri napredki na področju umetne inteligence za odkrivanje zdravil, genskega urejanja in personalizirane medicine. Poleg tega rast povpraševanja po biotehnoloških zdravilih, napredni diagnostiki in ciljnih terapijah ter povečane investicije v raziskave in razvoj dodatno krepijo vodilni položaj segmenta.

Po napovedih MarketLine bo nemški biotehnološki trg v obdobju 2025-2030 rasel s povprečno letno stopnjo 7,3 %, kar naj bi do leta 2030 vrednost trga zvišalo na 24,7 mlrd USD ali približno 21,85 mlrd EUR.

Rast trga bo v veliki meri temeljila na tehnološkem napredku, zlasti na področjih, kot so tehnologije urejanja genov, sintetična biologija, uporaba umetne inteligence pri odkrivanju zdravil ter personalizirana medicina. Te inovacije bodo omogočale hitrejši razvoj novih terapij, izboljšale učinkovitost zdravljenja ter prispevale k bolj skalabilnim in stroškovno učinkovitim rešitvam v biotehnološki industriji.

Dodatno rast spodbuja tudi aktivna vloga države. Nemška vlada je oktobra 2025 uvedla obsežen visokotehnološki program v vrednosti približno 18 mlrd EUR, ki je usmerjen v razvoj biotehnologije, fuzijske energije in nizkoemisijskega transporta. Program vključuje podporo inovacijam v zdravstvu, razvoju novih zdravil in cepiv ter krepitev biotehnoloških zagonskih podjetij in raziskovalnih institucij.

Energetski sektor

Nemški energetski sektor je v fazi intenzivne preobrazbe, ki jo poganja dolgoročna državna strategija za doseganje podnebne nevtralnosti in zmanjšanje odvisnosti od fosilnih goriv.V središču te preobrazbe so obnovljivi viri energije, ki postajajo temelj nacionalnega energetskega sistema. Država je vzpostavila stabilen regulativni okvir, ki spodbuja investicije, razvoj tehnologij in širitev infrastrukture, kar Nemčijo uvršča med vodilne trge čiste energije v Evropi.

Nemčija ponuja tehnološko napredno industrijsko bazo, visoko kupno moč, dostop do enotnega evropskega trga in močno podporo raziskavam ter inovacijam.

Najhitreje rastoči segment ostaja sončna energija, kjer Nemčija že presega več kot 90 GW nameščene fotovoltaične zmogljivosti. Rast poganjajo tako veliki komercialni projekti, kot tudi množična uvedba malih sončnih sistemov na gospodinjstvih.

Vzporedno se krepi tudi vetrna energija, ki ostaja hrbtenica nemške proizvodnje elektrike. Na kopnem poteka obsežen proces nadomeščanja starejših turbin z novejšimi, učinkovitejšimi modeli, medtem ko se na morju razvija eden najmočnejših evropskih »offshore« sektorjev, z jasnim ciljem doseči 30 GW zmogljivosti do leta 2030.

Poseben poudarek ima tudi razvoj vodikove ekonomije. Nemčija želi postati vodilni evropski trg za zeleni vodik, zato načrtuje 10 GW domače proizvodnje do leta 2030 ter gradnjo več kot 1.000 km vodikovodov. Vodik je namenjen predvsem razogljičenju industrije, zlasti jeklarstva in kemije, kjer elektrifikacija ni izvedljiva.

Baterijski sistemi za shranjevanje energije (BESS)

Ker visoki deleži obnovljivih virov zahtevajo stabilno in prilagodljivo infrastrukturo, Nemčija pospešeno vlaga v nadgradnjo prenosnih in distribucijskih omrežij ter v razvoj sistemov za shranjevanje energije.Baterijska hranila, tako industrijska kot gospodinjska, postajajo ključni element za uravnavanje omrežja in zagotavljanje zanesljivosti oskrbe.

Pri prehodu na integracijo obnovljivih virov energije in zagotavljanju stabilnosti omrežja, predstavljajo baterijski sistemi za shranjevanje energije (BESS) eno večjih poslovnih priložnosti.

Hitra širitev obnovljivih virov energije je v zadnjih letih povzročila spremembo tržne dinamike s čedalje pogostejšimi stopnjami omejevanja in negativnimi cenami.

BESS lahko shranijo odvečno energijo v obdobjih nizkega povpraševanja ali negativnih cen in jo nato sprostijo nazaj v omrežje, ko so cene in povpraševanje višje. Ta strategija omogoča operaterjem BESS, da kupujejo električno energijo po nizkih ali negativnih cenah in jo prodajajo z dobičkom v obdobjih konic, s čimer povečajo svoje prihodke.

IKT

IKT sektor v Nemčiji predstavlja eno najpomembnejših in najbolj perspektivnih poslovnih priložnosti v evropskem prostoru, predvsem zaradi svoje velikosti, stabilne rasti in intenzivne digitalne transformacije celotnega gospodarstva.Digitalno gospodarstvo v Nemčiji cveti. Število zaposlenih v sektorju je doseglo nov 10-letni rekord, stopnja ustanavljanja podjetij pa je najvišja v primerjavi z drugimi panogami.

Nemčija gosti številne globalno pomembne sejme IKT, zaradi česar je to vodilni trg za mednarodna podjetja, kjer lahko dosežejo globalne partnerje in kupce.

Nemčija je 4. največji IKT trg na svetu, z več kot 235 mlrd EUR prihodkov leta 2025.

Po ocenah Germany Trade & Invest (GTAI), 69 % podjetij načrtuje dodatne naložbe v digitalne tehnologije, kar odpira vrata novim ponudnikom programske opreme, storitev in tehnoloških rešitev.

Digitalna ekonomija je eden osrednjih stebrov nemške konkurenčnosti. Podjetja v vseh sektorjih – od avtomobilske industrije do logistike in zdravstva – pospešeno vlagajo v digitalizacijo, avtomatizacijo in podatkovne platforme.

V strukturi IKT sektorja izstopa več ključnih segmentov, ki imajo izrazit potencial rasti:

- Programska oprema: Programska oprema in programska oprema kot storitev predstavlja eno osrednjih področij, saj nemško gospodarstvo močno temelji na kompleksnih industrijskih sistemih, kjer je povpraševanje po ERP, CRM in specializiranih vertikalnih aplikacijah zelo visoko. Posebej pomemben trend je digitalizacija srednjih in velikih podjetij, ki iščejo celovite rešitve za optimizacijo poslovnih procesov.

- Kibernetska varnost: Pomembno področje je tudi kibernetska varnost, ki je neposredno povezana s povečevanjem digitalnih tveganj in strožjo evropsko regulativo. Nemška podjetja in institucije intenzivno vlagajo v zaščito podatkov, varnost omrežij ter industrijskih sistemov, kar odpira široke možnosti za ponudnike naprednih varnostnih rešitev, zlasti na področju oblačne varnosti, identitetnega upravljanja in zaščite industrijskih sistemov.

- Umetna inteligenca: Vzporedno s tem se hitro razvija področje umetne inteligence, ki postaja osrednji razvojni motor nemške industrije. Uporablja se v robotiki, avtomobilski industriji, logistiki, zdravstvu in javni upravi. Država financira številne centre AI, kar ustvarja ugodno okolje za razvoj in testiranje rešitev.

- Fintech: Fintech segment prav tako doživlja pospešeno rast, predvsem na področjih digitalnih plačil, avtomatizacije finančnih procesov in regulativnih tehnologij. Nemška finančna in zavarovalniška industrija je ena največjih finančnih industrij v Evropi. Industrija je podvržena velikim spremembam zaradi uvedbe novih tehnologij, kot sta Blockchain in AI, ter novimi fintech podjetji, ki vstopajo na trg. Nemške banke in podjetja se vse pogosteje obračajo k novejšim tehnologijam, prek partnerstev ali vlaganj v lastna zagonska podjetja.

Vrednosti USD so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2025.

Viri:

- Factiva

- EIU

- MarketLine Industry Profiles

- Reuters

- Statistični urad RS

- The International Trade Centre (ITC)

- Germany trade & invest

- Germany Times

Posodobljeno: maj 2026

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi

- Svetovalec v državi