Rusija

Gospodarske panoge Rusije

Preučite predstavitve gospodarskih panog po področjih:

| Področje |

|---|

Gospodarske panoge Rusije – Avtomobilska industrija

Opredelitev trga

Obseg trga predstavlja količino popolnoma sestavljenih avtomobilov. Vrednost trga je izračunana na podlagi prodajne cene proizvajalca in ne vključuje davkov in dajatev. Tržni deleži se nanašajo na obseg proizvedenih enot v posameznem koledarskem letu in predstavljajo le število proizvedenih avtomobilov.Analiza trga

Ruska avtomobilska industrija je v letu 2024 ustvarila prihodke v višini 15,9 mlrd USD ali približno 14,68 mlrd EUR. Povprečna letna stopnja rasti je bila v obdobju 2019-2024 -12,6 %.Obseg proizvodnje ruske avtomobilske industrije se je v letih 2019–2024 skrčil. Leta 2024 pa je industrija doživela zmerno rast, ki se pričakuje tudi v obdobju 2025-2029.

Ruske avtomobilske tovarne so v letu 2024 povečale proizvodnjo vseh vrst vozil za 16,5 %. Domača avtomobilska industrija ima velik potencial za nadaljnjo rast, vendar bo povečanje proizvodnih količin v veliki meri odvisno od splošnih razmer na trgu.

Po podatkih Zvezne državne statistične službe o industrijski proizvodnji, so ruski proizvajalci v letu 2024 izdelali 985.400 vozil.

Rast proizvodnje v letu 2024 je spodbudila rast bruto dodane vrednosti (BDV) v proizvodnem sektorju. Po podatkih UNSTAT se je BDV Rusije v predelovalnih dejavnostih povečala za 3,5 %, kar je omogočilo večjo proizvodnjo osebnih avtomobilov, SUV-jev in MPV-jev.

Po uvedbi sankcij zaradi vojne v Ukrajini je večina zahodnih avtomobilskih proizvajalcev ustavila svoje delovanje v Rusiji. Toyota, Volkswagen, Mercedes-Benz, BMW, Renault in drugi so zapustili ruski trg ali začasno zaustavili proizvodnjo. To je ustvarilo veliko vrzel na trgu, ki so jo delno zapolnili kitajski proizvajalci. Znamke kot so Chery, Geely, Haval so močno povečale svojo prisotnost na ruskem trgu.

V letu 2024 je bilo v Rusiji ponovno odprtih več avtomobilskih tovarn, ki so zaradi sankcij zaprla svojo proizvodnjo.

AvtoVAZ, proizvajalec vozil znamke Lada, je največji domači avtomobilski proizvajalec v Rusiji. GAZ Group je drugi pomemben domači proizvajalec, ki se osredotoča predvsem na lahke gospodarske avtomobile, avtobuse in tovornjake.

Elektromobilnost je naraščajoči trend v ruski avtomobilski industriji, vendar njen razvoj zaostaja za vodilnimi trgi kot sta Kitajska in Evropa. Rusija ima omejeno infrastrukturo polnilnic in relativno malo modelov električnih vozil na trgu. Kljub temu obstajajo iniciative za razvoj tega segmenta, vključno z domačim električnim avtomobilom Evolute, ki ga proizvaja Motorinvest v Lipecku. Kitajski proizvajalci prav tako prinašajo svoje električne modele na ruski trg. Rusija ima potencial za razvoj industrije baterij zaradi dostopa do ključnih mineralov kot so nikelj in kobalt, vendar trenutno nima obsežne proizvodnje avtomobilskih baterij.

Avtomobilske komponente predstavljajo pomemben industrije, kjer Rusija še vedno močno zaostaja za vodilnimi globalnimi proizvajalci. Pred sankcijami je bila večina naprednih komponent uvožena, vendar sankcije in prekinjene dobavne verige zdaj silijo domače proizvajalce k iskanju alternativnih dobaviteljev ali razvoju lastnih zmogljivosti. Proizvodnja avtomobilske elektronike, naprednih materialov in kompleksnih sistemov pa ostaja šibka točka.

Napovedi trga

Analitiki MarketLine napovedujejo, da se bo uspešnost industrije pospešila, s pričakovano povprečno letno stopnjo rasti 7,6 % v obdobju 2025–2029, kar naj bi do konca leta 2029 dvignilo vrednost industrije na 22,9 mlrd USD ali približno 21, 12 mlrd EUR.Rast naj bi bila posledica strmega porasta proizvodnje električnih vozil (EV), saj proizvajalci avtomobilov povečujejo proizvodnjo, da bi zadovoljili tako domače kot izvozne trge. Zaradi močnega povpraševanja potrošnikov, tehnološkega napredka in naraščajoče konkurenčnosti blagovnih znamk, proizvajalci vse bolj preusmerjajo zmogljivosti k modelom električnih vozil, zlasti v segmentih z velikim povpraševanjem, kot so kompaktni in srednje veliki SUV-ji.

Po podatkih GlobalData je maloprodaja ruskih hibridnih in električnih avtomobilov leta 2024 znašala 87,3 mio USD ali približno 80,65 mio EUR, leta 2028 pa naj bi dosegla 229 mio USD ali približno 211, 56 mio EUR, kar spodbuja proizvajalce avtomobilov k širitvi proizvodnih zmogljivosti.

Rast proizvodnje v ruski avtomobilski industriji bo dodatno spodbudila širitev proizvodne infrastrukture, podprta z velikimi naložbami v nove tovarne in proizvodne linije.

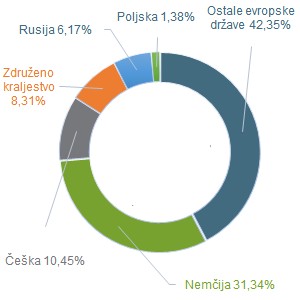

Regijska segmentacija evropske avtomobilske proizvodnje

(v odstotkih, za leto 2024)Rusija je v letu 2024 predstavljala 6,2 % vrednosti evropske avtomobilske proizvodnje.

Glavni konkurenti na trgu

AvtoVAZ in Great Wall Motor prevladujeta v ruski avtomobilski industriji, saj sta v letu 2024 skupaj predstavljala 89 % celotne proizvodnje avtomobilov v Rusiji.Leta 2024 je ruska avtomobilska industrija doživela pomembno preobrazbo, saj so domači proizvajalci in kitajske blagovne znamke zapolnili vrzel, ki so jo pustila zahodna podjetja. Industrija se vse bolj osredotoča na lokalno proizvodnjo in inovacije na področju električnih vozil, da bi se prilagodila spreminjajoči se tržni dinamiki in geopolitičnim omejitvam.

- AvtoVAZ je vodilno podjetje v avtomobilski proizvodnji v Rusiji, s 71,7 % tržnim deležem v letu 2024. Podjetje je podružnica Renault SA, avtomobilskega podjetja, ki trži avtomobile in tovornjake. Podjetje proizvaja limuzine, športne različice avtomobilov, hatchbacke in SUV vozila. AvtoVAZ ponuja avtomobile v različnih modelih blagovnih znamk, kot so Granta, Vesta, Niva Travel, Niva Legend ter športna in gospodarska vozila. Sedež podjetja je v Toljatiju v Rusiji.

- Great Wall Motor Co Ltd je drugi največji konkurent v avtomobilski industriji v Rusiji z 17,3 % tržnim deležem v letu 2024. Podjetje proizvaja in prodaja avtomobile ter avtomobilske dele in komponente. Ponuja osebna vozila, športne terence (SUV) in poltovornjake pod blagovnimi znamkami Haval, Wey, ORA, TANK in Great Wall. Podjetje deluje v Evropi, Aziji, Severni Ameriki, Oceaniji, na Bližnjem vzhodu in v Afriki.

- Podjetje GAZ Group proizvaja avtomobile, cestno gradbeno opremo, motorje in avtomobilske komponente. Svoje izdelke prodaja prek distributerjev v Latinski Ameriki, Evropi, Aziji, Afriki in na Bližnjem vzhodu. Sedež podjetja GAZ je v Nižnjem Novgorodu v Rusiji.

- Sollers je prav tako pomemben konkurent v ruski avtomobilski industriji. Podjetje se ukvarja s proizvodnjo in prodajo vozil, vključno z avtomobilskimi komponentami, sestavnimi kompleti in motorji. Proizvodni obrati podjetja se nahajajo v Uljanovsku in v regiji Nižnij Novgorod v Ruski federaciji. Sedež podjetja Sollers je v Moskvi v Rusiji.

Ostale perspektivne panoge na trgu

Farmacevtska industrija

Farmacevtska industrija, ki vključuje razvoj, proizvodnjo in trženje zdravil, se v Rusiji aktivno širi.Eden od dejavnikov, ki oblikujejo trg, je prizadevanje vlade za nacionalno varnost pri dobavi zdravil, še posebej glede na to, da so veliki tuji proizvajalci, vključno z Abbottom, Bayerjem, Novartisom, Sanofijem in Servierjem, zaradi vojne v Ukrajini prekinili nekatere operacije v državi.

Po podatkih IMARC Group, je vrednost ruskega farmacevtskega trga v letu 2024 dosegla 9,2 mlrd USD ali približno 8,5 mlrd EUR. Analitiki napovedujejo, da se bo vrednost trga do leta 2033 povečala na 14,4 mlrd USD ali približno 13,3 mlrd EUR.

Industrija je odvisna od uvoza. Uvoz farmacevtskih izdelkov se je v prvih treh četrtletjih 2023 zmanjšal za skoraj -11 % na 14.000 ton. Kitajska ostaja vodilni uvozni trg, vendar se je njen delež zmanjšal za -2 % na 58 %. Evropske države so bile v letu 2023 na 2. mestu in so predstavljale 21 % celotnega uvoza, kar je -3 % manj na medletni ravni. Na 3. mestu je bila Indija, ki je svoj delež povečala za 4 % na 19 %.

Druga gonilna sila industrije je razvoj spletne maloprodaje zdravil, ki so jo v Rusiji legalizirali med pandemijo Covid-19.

Trg biološko aktivnih prehranskih dopolnil v Rusiji hitro raste. Vsak 5. Rus že redno uživa prehranska dopolnila. Delež uporabnikov prehranskih dopolnil narašča za najmanj 5 % letno. Hkrati pa raste tudi število podjetij, ki se ukvarjajo s proizvodnjo naravnih prehranskih dopolnil. Podobno je tudi v sektorju naravne kozmetike.

Eden najpomembnejših izzivov ruskega farmacevtskega trga je nadaljnja odvisnost države od uvoza farmacevtskih izdelkov in komponent. Rusija sprejema potrebne ukrepe za reševanje tega problema, vključno s sprejetjem načrta za lokalizacijo proizvodnje zdravil.

Ruska vlada je uvedla več pobud za podporo in krepitev domače farmacevtske industrije. Ti programi ponujajo finančne spodbude, subvencije in regulativno podporo lokalnim proizvajalcem. Vladin poudarek na lokalizaciji je privedel do povečanja domačih proizvodnih zmogljivosti, kar je spodbudilo tuja podjetja k vzpostavitvi partnerstev z lokalnimi podjetji. To ni le izboljšalo dostopnost zdravil, temveč je tudi spodbudilo inovacije in razvoj novih farmacevtskih izdelkov, prilagojenih potrebam ruskega trga.

Na primer, junija 2024 je Pharmexcil objavil, da si prizadeva za tesnejše vezi med indijsko in rusko farmacevtsko industrijo za dosego samozadostnosti. Na 27. gospodarskem forumu v St. Petersburgu so indijski predstavniki izpostavili priložnosti za sodelovanje na področjih, kot so proizvodnja API-jev in raziskave in razvoj. Trenutno 20 indijskih podjetij sodeluje z ruskimi subjekti, osredotočajo se na lokalno proizvodnjo API-jev, injekcijskih zdravil in drugih bistvenih zdravil. Partnerstvo podpirajo politike, kot je ruski program Pharma 2030, katerega cilj je zmanjšati odvisnost od uvoza in povečati domače farmacevtske zmogljivosti.

Velik problem ruskega farmacevtskega trga je vzdrževanje, popravilo in nakup nove opreme, ne le za proizvodnjo substanc in zdravil, ampak tudi za proizvodnjo embalaže.

Približno 2/3 vse opreme je bilo pred uvedbo zahodnih sankcij uvožene iz Evrope, ZDA, Japonske in Tajvana, po uvedbi sankcij pa so bili obstoječi dobavni kanali zaprti, zaradi česar so proizvajalci morali iskati alternativne možnosti.

Trenutno se ruska podjetja osredotočajo na kitajske (Tofflon, Sinopharmtech, CANAAN, Truking, BEIJING HANLIN HANGYU TECHNOLOGY, Keno Pharma, IVEN, Shandong SMA) in indijske (ASG, BIOZEEN, Bectochem, PRISM PHARMA MACHINERY, Bowman & Archer Pharma Machines India, AQUAON ENGINEERS) dobavitelje različne opreme.

Slovenija je leta 2024 v Rusijo izvozila za 763,64 mio EUR farmacevtskih proizvodov, kar je predstavljalo 65 % celotnega slovenskega izvoza v Rusijo.

Iz Rusije pa je Slovenija leta 2024 uvozila za 11,23 mio EUR farmacevtskih proizvodov, kar je predstavljalo 10 % celotnega uvoza in Rusije.

Kemična industrija

Rusija je bogata z naravnimi viri, ki služijo kot surovine za kemično industrijo, vključno z nafto, zemeljskim plinom, žveplom in različnimi mineralnimi surovinami. To predstavlja ključno konkurenčno prednost ruske kemične industrije na globalnem trgu.Ruska kemična industrija ima pomembno vlogo v ruskem gospodarstvu. Rusija je 3. največja proizvajalka dušikovih gnojil na svetu, 2. največja proizvajalka pepelike, ter vodilna proizvajalka fosforja.

Ruski trg kemikalij je v obdobju 2019-2024 rasel s povprečno letno stopnjo 17,1 % in v letu 2024 ustvaril prihodke v višini 108,3 mlrd USD ali približno 100,05 mlrd EUR.

Digitalizacija in avtomatizacija proizvodnih procesov sta pomembna trenda v ruski kemični industriji. Vodilna podjetja kot je Sibur, so začela uvajati napredne digitalne tehnologije, vključno z umetno inteligenco, predvidljivim vzdrževanjem in naprednimi simulacijskimi orodji. Pametne tovarne postajajo vse bolj razširjene, zlasti v novih proizvodnih objektih.

Ruski trg kemikalij doživlja pomembno rast, ki jo poganjajo napredki pri razvoju proizvodnje petrokemikalij in polimerov. Povečane naložbe v tehnologijo in infrastrukturo dodatno podpirajo rast sektorja, kar vodi do inovacij, ki izboljšujejo učinkovitost in trajnost proizvodnih procesov.

Vlada je sprejela Strategijo razvoja kemične in petrokemične industrije do leta 2030, ki določa ambiciozne cilje za povečanje proizvodnje, modernizacijo zmogljivosti in povečanje izvoza. Program vključuje davčne spodbude za nove proizvodne objekte,

subvencionirane obrestne mere za posojila in drugo podporo za razvojne projekte. Posebna gospodarska cona Alabuga v Tatarstanu in druge industrijske cone ponujajo davčne in infrastrukturne ugodnosti za kemična podjetja. Vlada je predlagala je vzpostavitev novih kemičnih obratov za prilagajanje spreminjajočim se razmeram, z ocenjeno naložbo okoli 29 mlrd EUR do leta 2030.

Analitiki MarketLine napovedujejo, da bo ruski trg kemikalij v obdobju 2025-2029 rasel s povprečno letno stopnjo 12,4 % in v letu 2029 dosegel vrednost 194,3 mlrd USD ali približno 179,5 mlrd EUR.

Vrednosti USD so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2024.

Viri:

- Factiva

- EIU

- MarketLIne Industry Profiles

- MBMR (Mavericks Business & Market Research)

- Russia's pivot to Asia

- IMARC

Posodobljeno: maj 2025

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi