Združeno kraljestvo

Gospodarske panoge Združenega kraljestva

Preučite predstavitve gospodarskih panog po področjih:

| Področje |

|---|

Gospodarske panoge Združenega kraljestva – Biotehnologija

Opredelitev trga

Trg biotehnologije zajema širok spekter tehnologij, izdelkov in storitev, ki temeljijo na bioloških sistemih za razvoj novih procesov ali izdelkov.Segmenti trga so:

- medicina/zdravstvo (bio-materiali, odkrivanje zdravil, genska terapija, zdravstvena oskrba, diagnostika, genomika, cepiva)

- ponudniki storitev (bio-procesiranje, kemikalije, pogodbena proizvodnja, pogodbeno raziskovanje)

- prehrana in kmetijstvo (zdravstvena oskrba živali, bio-pesticidi, kmetijska pridelava, živilska tehnologija)

- tehnološke storitve (bio-informatika, funkcionalna genomika, visoko prepustno testiranje)

- okolje in industrijske predelave (biološko čiščenje, bio-remediacija, okoljske in diagnostične storitve, obdelava vode in odpadnih voda, reciklaža odpadkov.

Analiza trga

Trg biotehnologije v Združenem kraljestvu je v obdobju 2020-2025 rasel s povprečno letno stopnjo 2,3 % in v letu 2025 dosegel prihodke v višini 127,6 mlrd USD ali približno 112,9 mlrd EUR.Rast trga spodbuja predvsem staranje prebivalstva in spremembe življenjskega sloga. Leta 2025 je v Združenem kraljestvu je število prebivalcev starejših od 65 let doseglo 13,6 mio, kar je povečalo pojav kroničnih bolezni, kot so rak, diabetes in srčno-žilne bolezni. To je okrepilo povpraševanje po naprednih zdravljenjih, vključno z biološkimi zdravili ter genskimi in celičnimi terapijami.

Poleg tega rast trga spodbuja tudi vse večja uporaba kmetijske biotehnologije, kot so gensko spremenjeni pridelki, ter industrijske biotehnologije, vključno z bio-gorivi in ??encimi. Te aplikacije izboljšujejo produktivnost, trajnost in stroškovno učinkovitost v različnih panogah, kar posledično povečuje povpraševanje po biotehnoloških storitvah in prispeva k splošni širitvi trga.

Leta 2025 je trg biotehnologije v Združenem kraljestvu dosegel letno rast 6,3 %, ki so jo spodbudile združitve in prevzemi, saj ti podpirajo inovacije in širitev poslovanja.

Oktobra 2025 sta Združeno kraljestvo in Indija okrepila sodelovanje na področju biotehnologije prek strateških partnerstev med ključnimi institucijami, vključno s Centrom za procesne inovacije (CPI) v Združenem kraljestvu, inštituti Biotehnološkega raziskovalnega in inovacijskega sveta (BRIC) v Indiji, Inštitutom Henry Royce (HRI) ter Indijskim inštitutom za znanost (IISc). Namen teh partnerstev je spodbuditi prebojne dosežke na področju bio-proizvodnje, 3D-bio-printanja in genomike, s čimer bi pospešili komercializacijo ter prispevali k rasti biotehnološkega trga.

Tudi vladni izdatki za zdravstvo so imeli ključno vlogo pri podpiranju rasti trga z zagotavljanjem trajnostne finančne podpore za raziskave in infrastrukturo. Vladni izdatki za zdravstvo v Združenem kraljestvu leta 2025 dosegli 390,8 mio USD (345,8 mio EUR), kar je 5,4 % več kot leta 2024. Povečano financiranje javnega sektorja je okrepilo podporo kliničnim preskušanjem, regulativnim odobritvam in komercializaciji biotehnološkega napredka.

Medicinski/zdravstveni segment je leta 2025 predstavljal največji del trga s skupnimi prihodki v višini 90,1 mlrd USD ali približno 79,7 mlrd EUR, kar je 70,6 % celotne vrednosti trga.

Segment ponudnikov storitev je leta 2025 ustvaril 21,9 mlrd USD (19,3 mlrd EUR) prihodkov, kar predstavlja 17,1 % celotne vrednosti trga.

Segment medicine in zdravstva je leta 2025 prevladoval na britanskem biotehnološkem trgu predvsem zaradi hitrega napredka na področjih odkrivanja zdravil s pomočjo umetne inteligence, urejanja genov in personalizirane medicine. Poleg tega so rast podpirali vse večje povpraševanje po biofarmacevtskih izdelkih, napredni diagnostiki in ciljno usmerjenih terapijah ter povečane naložbe v raziskave in razvoj.

Napovedi trga

Analitiki MarketLine napovedujejo, da se bo rast trga v prihodnjem obdobju pospešila. Trg biotehnologije v Združenem kraljestvu bo v obdobju 2026-2030 rasel s povprečno letno stopnjo 6,3 % in leta 2030 dosegel vrednost 173,6 mlrd USD ali približno 153,6 mlrd EUR.Rast biotehnološkega trga v Združenem kraljestvu bodo v prihodnjih letih spodbujali predvsem tehnološki napredki, kot so gensko urejanje, sintetična biologija, umetna inteligenca pri razvoju zdravil ter precizna medicina. Te tehnologije pospešujejo inovacije, izboljšujejo učinkovitost zdravljenja in omogočajo razvoj naprednejših ter bolj prilagodljivih biotehnoloških rešitev v različnih panogah.

Leta 2025 je Združeno kraljestvo uvedlo tudi več pomembnih regulativnih reform za modernizacijo biotehnološkega sektorja. Novi predpisi so izboljšali nadzor nad varnostjo in sledljivostjo medicinskih pripomočkov ter poenostavili okvir za izvajanje kliničnih preskušanj. Bolj poenostavljen in pregleden okvir za klinična preskušanja naj bi skrajšal administrativne postopke in povečal privlačnost Združenega kraljestva kot destinacije za globalne raziskovalne projekte.

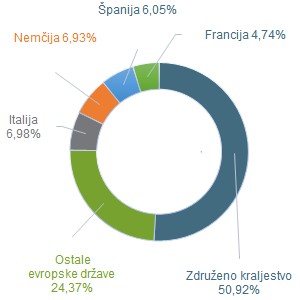

Regijska segmentacija evropskega biotehnološkega trga

( v odstotkih, za leto 2025)Združeno kraljestvo predstavlja več kot polovico vrednosti evropskega trga biotehnologije.

Glavni konkurenti na trgu

Konkurenčnost na trgu biotehnologije v Združenem kraljestvu je visoka zaradi prisotnosti vodilnih podjetij, kot so AstraZeneca, GSK, Oxford Nanopore Technologies in Immunocore.- AstraZeneca Plc je biofarmacevtsko podjetje, ki se osredotoča na odkrivanje, proizvodnjo in komercializacijo zdravil na recept. Razvija izdelke za terapevtska področja, kot so bolezni dihal, srčno-žilne bolezni, ledvične in presnovne bolezni, rak, avtoimunske bolezni, okužbe ter nevrološke bolezni. AstraZeneca svoje izdelke prodaja prek lastnih lokalnih marketinških podjetij, distributerjev in lokalnih predstavništev. V letu 2025 je podjetje ustvarilo 60,063 mlrd USD (53,15 mlrd EUR) prihodkov.

- GSK plc je zdravstveno podjetje, ki se osredotoča na razvoj, proizvodnjo in komercializacijo splošnih in specializiranih zdravil ter cepiv. Ponuja zdravila za zdravljenje bolezni, kot so HIV, bolezni dihal, rak, imunske bolezni, virusne okužbe, bolezni osrednjega živčnega sistema, presnovne bolezni, bakterijske okužbe, dermatološke in redke bolezni. Ponuja tudi zdravila brez recepta (OTC). V letu 2025 je podjetje ustvarilo 44,022 mlrd USD (38,9 mlrd EUR) prihodkov.

- Oxford Nanopore Technologies Plc razvija prelomne elektronske sisteme za zaznavanje posameznih molekul. Njihovi izdelki se uporabljajo za analizo DNK, RNA, beljakovin, majhnih molekul in drugih vrst molekul. Izdelki se uporabljajo v različnih raziskovalnih področjih, kot so mikrobiologija, okoljske raziskave, mikrobiomi, osnovne raziskave genomov, človeška genetika, raziskave raka, klinične raziskave in druga. Podjetje ponuja tudi podporo, certificiranje in izobraževalne storitve. V letu 2025 je podjetje ustvarilo 301,73 mio USD (267,02 mio EUR) prihodkov.

- Immunocore Holdings Plc je biotehnološko podjetje, ki razvija novo vrsto biospecifičnih imunskih terapij na osnovi T-celičnih receptorjev (TCR), imenovanih ImmTAX, za zdravljenje raka, nalezljivih bolezni in avtoimunskih motenj. V letu 2025 je podjetje ustvarilo 400,95 mio USD (354,82 mio EUR) prihodkov.

Ostale perspektivne panoge na trgu

Vesoljska industrija

Vesoljska industrija Združenega kraljestva hitro raste, je globalno konkurenčna in vse pomembnejša za vse dele gospodarstva, nacionalno varnost in vsakdanje življenje.Združeno kraljestvo ponuja številne poslovne priložnosti v vesoljskem sektorju, ki trenutno prispeva več kot 16,4 mlrd GBP (19,1 mlrd EUR) in zaposluje 45.100 ljudi.

Z objavljeno nacionalno vesoljsko strategijo in usmeritvijo v Galaktično Združeno kraljestvo, želi vlada spodbuditi prihod podjetij in raziskovalcev, hkrati pa okrepiti dostop britanskih podjetij do mednarodnih trgov.

Združeno kraljestvo izstopa po znanju v proizvodnji satelitov in naprednih sistemov, zlasti malih satelitov, ter vodilnem položaju v navigacijskih in komunikacijskih sistemih.

Strategija predvideva razvoj področij, kot so satelitski širokopasovni internet, servisiranje v orbiti, vesoljska energija, ter spodbuja podjetja prek inovativne regulative, podpore in partnerstev.

Združeno kraljestvo se je zavezalo, da bo vključilo vesoljske trgovinske sporazume v prihodnje sporazume o prosti trgovini, obenem pa razvijalo inovativna partnerstva, kot je vesoljski most med Združenim kraljestvom in Avstralijo.

Združeno kraljestvo ima sicer dobre odnose s ključnimi državami na področju vesoljske industrija, kot so ZDA, Japonska, Indija, ZAE, ter z Evropsko vesoljsko agencijo.

Dodatno dinamiko sektorju daje tudi geopolitično okolje. Vojna v Ukrajini, konflikt na Bližnjem Vzhodu in zaostrovanje odnosov med globalnimi velesilami, ter povečana vlaganja držav v obrambno tehnologijo, so bistveno okrepili pomen satelitskega nadzora, varnih komunikacijskih sistemov in vesoljskih obrambnih zmogljivosti.

Digitalni dvojčki

Digitalni dvojček je digitalni model predvidenega ali dejanskega fizičnega izdelka, sistema ali procesa v realnem svetu, ki služi kot njegov digitalni dvojnik za namene, kot so simulacija, integracija, testiranje, spremljanje in vzdrževanje.Vizualna predstavitev digitalnih dvojčkov temelji na različnih podpornih tehnologijah, kot so IOT, programska oprema za upravljanje učinkovitosti sredstev, analitična programska oprema in simulacijska orodja, ki jih ustvarjajo različni ponudniki programske opreme in storitev.

Trg digitalnih dvojčkov se hitro širi in postaja ključen del digitalne transformacije v številnih panogah.

- Proizvodnja – optimizacija proizvodnih linij, nadzor kakovosti, prediktivno vzdrževanje.

- Gradbeništvo – digitalni modeli stavb, infrastrukture, BIM-rešitve.

- Medicina in farmacija – simulacije organov, razvoj zdravil, optimizacija medicinskih naprav.

- Obramba – simulacije sistemov, testiranje opreme, operativno načrtovanje.

- Transport in logistika – modeli vozil, flot, logističnih centrov, optimizacija poti.

- Druge panoge

Po ponudbi se trg deli na programsko opremo in storitve. Programska oprema zajema platforme za razvoj virtualnih modelov sredstev, komponent, sistemov ali celotnih podjetij. Sem sodijo rešitve za vizualizacijo, simulacijo, analitiko ter podporne tehnologije, kot so internet stvari (IoT), obogatena resničnost (AR) in virtualna resničnost (VR).

Segment storitev vključuje profesionalne in upravljane storitve, ki omogočajo vzpostavitev, delovanje in dolgoročno upravljanje digitalnih dvojčkov. Profesionalne storitve obsegajo svetovanje, usposabljanje, implementacijo in vzdrževanje, medtem ko upravljane storitve podjetjem omogočajo stalno podporo pri upravljanju digitalnih modelov skozi celoten življenjski cikel.

Trg digitalnih dvojčkov v Združenem kraljestvu je v obdobju 2020–2025 doživel močno, 37,8 % rast. Ta naj bi po napovedih ostala visoka vsaj do leta 2030.

Digitalni dvojčki se v Združenem kraljestvu vse pogosteje uporabljajo v različnih panogah, vključno s proizvodnjo, zdravstvom, pametnimi mesti, letalsko in obrambno industrijo ter drugimi področji. Posamezni sektorji tehnologijo uporabljajo za izboljšanje učinkovitosti, inovacij in odločanja, kar dodatno spodbuja širitev trga.

V letu 2025 je britanski trg digitalnih dvojčkov ustvaril 1,7 mlrd USD, kar je približno 1,5 mlrd EUR. Rast leta 2025 je posledica hitrejšega uvajanja regionalnih inovacijskih pospeševalnikov in uporabe urbanih digitalnih dvojčkov, podprtih z umetno inteligenco.

Ključno vlogo tega zagona je imela platforma digitalnih dvojčkov DIATOMIC, del inovacijskega pospeševalnika UKRI West Midlands, ki je v obdobju 2023–2025 uspešno gostila dvojčke v realnem času na področju energije, prometa in kakovosti zraka po vsej regiji.

Na podlagi tega uspeha se je razvijal zeleni inovacijski koridor v Wolverhamptonu, kjer se je avgusta 2025 zaključil sklad za podporo MSP pri razvoju lokalnih rešitev digitalnih dvojčkov. Oktobra 2025 je projekt prešel v drugo fazo, terenski preizkusi v Wolverhamptonu in Birminghamu pa so stekli leta 2026.

Leta 2025 je Združeno kraljestvo predstavljalo 20,2 % evropskega trga digitalnih dvojčkov glede na vrednost.

Največji delež trga je leta 2025 predstavljal proizvodni segment, s prihodki v višini 594,6 mio USD (526,2 mio EUR) oziroma 34,2 % celotnega trga. Gradbeni segment je prispeval 201,8 mio USD (178,6 mio EUR) prihodkov, kar predstavlja 11,6 % skupne vrednosti trga.

Proizvodni sektor uporablja digitalne dvojčke za načrtovanje in testiranje novih proizvodnih linij še pred njihovo uvedbo v prakso. To omogoča prepoznavanje morebitnih težav in področij za optimizacijo, kar prinaša pomembne prihranke časa in stroškov.

Analitiki MarkeLine napovedujejo, da bo trg digitalnih dvojčkov v Združenem kraljestvu v obdobju 2026-2030 rasel s povprečno letno stopnjo 38,7 %, kar naj bi leta 2030 zvišalo vrednost trga na 8,9 mlrd USD ali približno 7,9 mlrd EUR.

Rast trga v napovednem obdobju bodo spodbujale obsežne regionalne investicijske pobude in vzpostavljanje specializiranih industrijskih središč, namenjenih povezovanju akademskih raziskav s komercialno uporabo.

Trajnostni turizem

Trg trajnostnega turizma v Združenem kraljestvu je v obdobju 2020-2025 rasel s povprečno letno stopnjo 25,5 %.Leta 2025 je trg dosegel medletno rast v višini 10,6 % in ustvaril prihodke v višini 13,8 mlrd USD, kar je približno 12,2 mlrd EUR.

Trg je močno zrasel zaradi večje okoljske ozaveščenosti, spreminjajočih se preferenc potnikov in premišljenih korporativnih pobud. Potniki postajajo vse bolj zaskrbljeni zaradi vpliva na okolje, kar povečuje povpraševanje po okolju prijaznih nastanitvah in dejavnostih.

Rast je posledica ukrepov vlade za spodbujanje trajnostnega turizma z namenom usklajevanja gospodarskega razvoja in varovanja okolja. Vlada je okrepila svoje trajnostne cilje z oblikovanjem ključnih finančnih okvirov za lokalne oblasti za razvoj nizko-ogljične turistične infrastrukture in mrež aktivne mobilnosti.

Pomembno vlogo pri podpori trga trajnostnega turizma imajo tudi višji razpoložljivi dohodki prebivalstva, kar je povečalo porabo gospodinjstev za potovanja, z izrazitim poudarkom na okolju prijaznem in doživljajskem turizmu.

Tudi gostinski sektor je močno povečal naložbe v nepremičnine z neto ničelnimi emisijami, da bi zadovoljil naraščajoča pričakovanja potnikov.

Mednarodni segment je leta 2025 ustvaril 10,85 mlrd USD (9,6 mlrd EUR) in predstavljal 78,4 % skupne tržne vrednosti.

Prevlada mednarodnega segmenta je posledica večje potrošnje mednarodnih turistov v primerjavi z domačimi obiskovalci. Ti obiskovalci pogosto podaljšajo bivanje, da upravičijo dolgo potovanje, kar vodi v večjo porabo za nastanitve, prehrano, znamenitosti in lokalni prevoz. Poleg tega so mednarodni obiskovalci bolj pripravljeni vlagati v produkte z višjo dodano vrednostjo, kot so vodeni ogledi, prestižna doživetja in itinerarji z več destinacijami, pogosto vključno z luksuznimi železniškimi potovanji ali zasebnimi ogledi kulturne dediščine.

Leta 2025 je Združeno kraljestvo predstavljalo 18,7 % evropskega trga trajnostnega turizma.

Analitiki MarketLine napovedujejo, da bo trg trajnostnega turizma v Združenem kraljestvu v obdobju 2026-2030 rasel s povprečno letno stopnjo 8,8 % in leta 2030 dosegel vrednost 21,1 mlrd USD ali približno 18,7 mlrd EUR.

Rast trga v napovednem obdobju naj bi spodbujale medvladne organizacije, kot so pobude Združenih Narodov, usmerjene v razvoj okvirov za postopno bolj trajnosten turizem. Vlada še naprej vključuje trajnost v strateško načrtovanje turističnega sektorja z namenom zmanjšanja okoljskega vpliva mednarodnega turizma.

Septembra 2025 je vlada uvedla program Net Zero Tourism Fund, ki zagotavlja kapitalske subvencije za infrastrukturne projekte, namenjene izboljšanju trajnosti turističnega gospodarstva. Upravičeni projekti vključujejo razvoj omrežij za polnjenje električnih vozil in energetske prenove kulturnozgodovinskih objektov z uporabo obnovljivih virov energije.

Zelene tehnologije

Združeno kraljestvo ta sektor prepoznava kot eno ključnih strateških gospodarskih usmeritev, saj želi postati vodilno evropsko središče za razvoj in financiranje nizko-ogljičnih tehnologij ter energetske transformacije.Vlada ga obravnava kot ključno gonilo rasti, inovacij in dolgoročne energetske varnosti, zato je v zadnjih letih vzpostavila izjemno obsežen podporni okvir, ki vključuje regulativno stabilnost, finančne spodbude in razvoj specializiranih industrijskih grozdov.

Največ priložnosti se ponuja na področjih vetrne energije, jedrske energije, vodika, zajemanja in shranjevanja ogljika, trajnostnega letalskega goriva, nizko-ogljičnega ogrevanja ter posodobitve električnih omrežij.

Združeno kraljestvo ima največji portfelj projektov vetrne energije na morju na svetu, hkrati pa razvija tudi največje zmogljivosti plavajočih vetrnih elektrarn, kar državo postavlja v sam globalni vrh.

Podobno ambiciozen je jedrski program, ki vključuje velike projekte, razvoj malih modularnih reaktorjev in močno financiranje fuzijske tehnologije, kjer želi država postati prva, ki bo komercializirala fuzijsko elektrarno.

Vodik postaja osrednji element britanske energetske tranzicije, saj vlada vlaga milijarde GBP v proizvodnjo, infrastrukturo in uporabo vodika v industriji ter prometu.

Podobno strateško pomemben je tudi razvoj tehnologij za zajemanje in shranjevanje ogljika, kjer Združeno kraljestvo gradi velike industrijske grozde, ki bodo omogočili razogljičenje težke industrije in ustvarili nove izvozne priložnosti.

Tudi letalski sektor dobiva močno podporo prek razvoja trajnostnih letalskih goriv, medtem ko programi za toplotne črpalke in nizko-ogljično ogrevanje pospešujejo prehod gospodinjstev in podjetij na čistejše rešitve.

Vse to zahteva posodobitev električnih omrežij, zato država načrtuje več deset milrd GBP investicij v prenosno in distribucijsko infrastrukturo ter v sisteme za shranjevanje energije.

Združeno kraljestvo želi do leta 2030 doseči skoraj popolnoma čisto električno energijo, do leta 2050 pa neto ničelne emisije, kar ustvarja stabilno in dolgoročno povpraševanje po novih tehnologijah. Hkrati je država eden vodilnih svetovnih centrov za raziskave in razvoj na področju energije, kar privablja investicije in omogoča hitro komercializacijo inovacij.

Vrednosti USD in GBP so preračunane v EUR po povprečnem letnem deviznem tečaju ECB za leto 2025.

Viri:

- Factiva

- EIU

- MarketLIne Industry Profiles

- Lloydsbank

- business.gov.uk

Posodobljeno: maj 2026

Poglejte si tudi:

- Predstavitev države

- Poslovno sodelovanje s Slovenijo

- Poslovanje

- Dajatve

- Oblike družb

- Poslovni obisk

- Poslovne priložnosti

- Časopisi

- Svetovalec v državi